Un economista troverebbe inefficiente mantenere due polmoni e due reni.

Il cigno nero, Nassim Nicholas Taleb

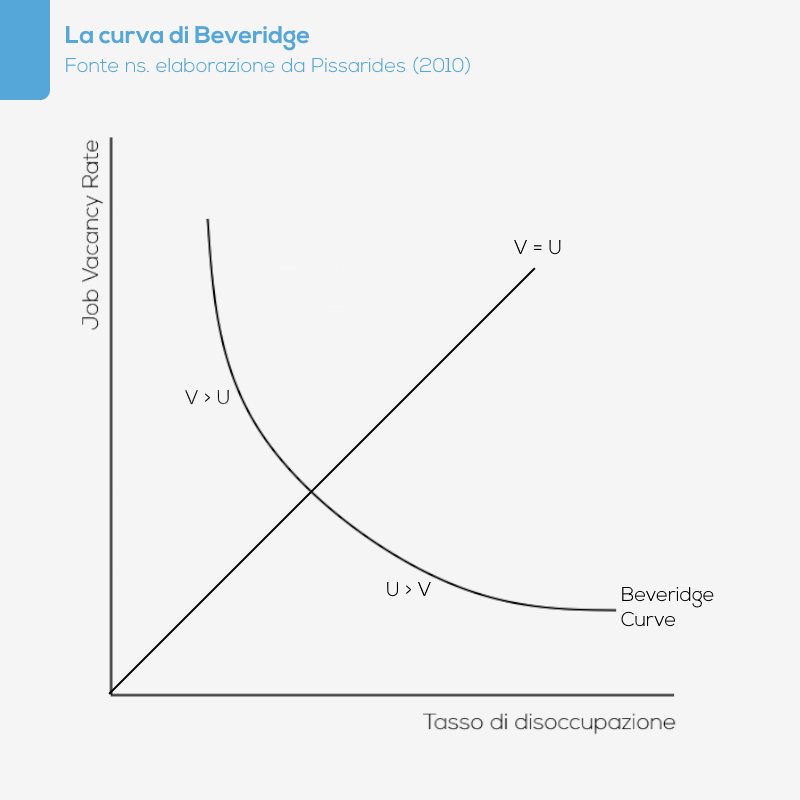

La curva di Beveridge, originariamente sviluppata da Christopher Dow e Leslie Arthur Dicks-Mireaux (1), si propone di misurare la relazione tra domanda di lavoro (il numero di posti di lavoro vacanti) e offerta di lavoro (il numero dei disoccupati).

Dopo aver analizzato la logica interna di questo strumento di analisi e la sua rilevanza a livello empirico, si propone di mettere in evidenza le relazioni tra crescita economica e dinamiche del mercato del lavoro in base a diversi approcci metodologici: da un lato, un approccio demand side di impronta keynesiana enfatizza una relazione causale in base alla quale la crescita economica determina le dinamiche del mercato del lavoro; dall’altro, i più recenti modelli di isteresi avanzano l’ipotesi che le dinamiche del mercato del lavoro influenzino la crescita economica attraverso la politica monetaria e il controllo del tasso di disoccupazione.

La curva di Beveridge for dummies

Come accennato, la curva di Beveridge è uno strumento utile ad analizzare le dinamiche del mercato del lavoro attraverso due variabili: a) la quota di posti vacanti sulla somma di occupazione e posti vacanti (job vacancy rate) è l’indicatore che permette di rilevare le dinamiche della domanda di lavoro da parte delle imprese; b) il tasso di disoccupazione mostra invece le dinamiche dell’offerta di lavoro ovvero la disponibilità delle persone ad essere impiegate. Nel seguito si metteranno in relazione queste due variabili in base ad un approccio di job search à la Diamond, Mortensen, Pissarides (2).

In questo contesto analitico, la probabilità che le imprese individuino un lavoratore che possa occupare un posto vacante dipende positivamente dall’ampiezza della disoccupazione (in questo caso, le imprese hanno infatti una più vasta possibilità di scegliere il lavoratore più idoneo alle loro esigenze) e negativamente dalla loro propensione ad assumere (se la domanda di lavoro – misurata dal job vacancy rate – è elevata, le imprese si faranno concorrenza per procurarsi i profili più qualificati). Se si considerano invece gli individui, la probabilità di essere assunti dipende positivamente dalla disponibilità delle imprese di offrire un impiego (se i posti vacanti sono numerosi vi saranno più opportunità di trovare un impiego) e negativamente dal numero di disoccupati (essendo elevato il volume dei potenziali concorrenti nella ricerca di un posto di lavoro).

In definitiva, esisterebbe quindi una relazione inversa tra disoccupazione e posti di lavoro vacanti che può essere espressa come segue:

M = f (V, U)

in cui M indica la probabilità che un’impresa e un individuo trovino un accordo per ricoprire un posto di lavoro vacante (matching), V è il job vacancy rate e infine U è il tasso di disoccupazione. La relazione può essere graficamente rappresentata come nella figura che segue, in cui i posti vacanti sono negativamente correlati con i disoccupati.

La prima ragguardevole caratteristica della curva di Beveridge è il fatto che definisce possibili equilibri (V=U) di non piena occupazione, dato che – tranne che nel punto di origine – il grafico suggerisce che non necessariamente si realizza un perfetto matching tra domanda e offerta di lavoro. Infatti solo nel caso in cui l’equilibrio tra disoccupati e posti vacanti coincida con l’origine degli assi si ha un equilibrio di piena occupazione, tutti gli altri casi definendo invece casi di equilibri che non soddisfano pienamente né le esigenze della domanda di lavoro (il mercato del lavoro sarà caratterizzato dall’esistenza di posti vacanti), né quelle dell’offerta di lavoro (ci saranno comunque lavoratori disoccupati).

In secondo luogo, la retta che individua l’equilibrio con disoccupazione divide la curva di Beveridge in due aree di non equilibrio, che individuano una tensione sul mercato del lavoro (tightness): un’area in cui si ha una congiuntura economica espansiva ovvero con forte domanda di lavoro e bassa disoccupazione (V>U) e un’area in cui si ha una congiuntura economica in contrazione ovvero con bassa domanda di lavoro ed elevata disoccupazione (V<U). In generale l’economia di un paese si trova in una situazione del genere, di non equilibrio, e questo avviene perché il sistema produttivo tende ad evolvere a seguito di eventi endogeni/esogeni e tali processi di norma richiedono che alcuni lavoratori perdano il proprio posto di lavoro (nei settori/territori in contrazione), mentre contemporaneamente vengono create nuove opportunità di lavoro (nei settori/territori in crescita).

Dato questo contesto, la dinamica del mercato del lavoro può essere illustrata sia attraverso movimenti lungo la curva di Beveridge, sia attraverso spostamenti della curva stessa (cfr. la figura che segue).

Si supponga, ad esempio, di essere in una fase congiunturale positiva, in cui il job vacancy rate è superiore al tasso di disoccupazione. Una prima possibilità è che i lavoratori disoccupati siano impiegati a coprire i posti vacanti generati dalla fase congiunturale positiva: almeno inizialmente, si assiste quindi ad una transizione dalla posizione di equilibrio con disoccupazione (A) ad una posizione in cui non si riduce il job vacancy rate ma diminuisce il tasso di disoccupazione (A’). Il motivo per cui il job vacancy rate non si riduce è che – nel breve periodo – le competenze dei lavoratori non sono adeguate a soddisfare la domanda delle imprese, che quindi continueranno a cercare personale. Il motivo per cui invece si riduce il tasso di disoccupazione è che vengono messe in atto misure che incentivano l’avviamento di personale poco qualificato: è la “politica dei contratti”, che rende più flessibile e meno costoso – in altri termini più precario – il lavoro non qualificato (3).

Nel lungo periodo, tuttavia, questa situazione non è facilmente sostenibile: da un lato, le imprese non sono probabilmente in grado di incrementare la loro produttività a causa della carenza di qualificazione della forza lavoro flessibile/precaria; dall’altro, i lavoratori disoccupati sono costretti ad accettare condizioni salariali e di lavoro nettamente più sfavorevoli rispetto alla forza lavoro assunta con contratti standard. Come il sistema tenderà ad una nuova posizione di equilibrio con disoccupazione dipenderà dal comportamento di imprese, lavoratori e istituzioni nazionali e locali: la transizione della forza lavoro da una posizione lavorativa ad un’altra è infatti un processo costoso, che implica una perdita di posti di lavoro non facilmente assorbita dai settori/territori in espansione, data l’obsolescenza delle competenze dei lavoratori; gli aggiustamenti avvengono nel medio lungo termine, periodo nel quale le competenze dei lavoratori possono adeguarsi o meno alle nuove caratteristiche della domanda di lavoro.

Se le istituzioni nazionali/locali attuano misure che consentono di qualificare la forza lavoro e se le imprese investono nella formazione dei lavoratori, i posti vacanti si ridurranno spostando l’equilibrio del mercato del lavoro nel punto B: il sistema tende quindi a riequilibrarsi, ma con un livello inferiore di disoccupazione. Se, invece, non si investe in formazione e si persegue una strategia (di politica economica e aziendale) di contenimento dei costi del lavoro attraverso la flessibilizzazione del mercato del lavoro, alla lunga le imprese perderanno competitività e dovranno ridurre il proprio organico, determinando in questo modo un aumento del tasso di disoccupazione (punto C): anche in questo caso il sistema si riequilibra, ma con un livello superiore di disoccupazione rispetto alla situazione iniziale. Infine, una terza possibilità consiste ovviamente nel ripristino delle condizioni di partenza: la fase congiunturale positiva ha termine e l’occupazione si stabilizza ai livelli iniziali (punto A).

Dinamiche simili si possono osservare anche in caso di congiunture sfavorevoli ovvero di riduzione del job vacancy rate e di incremento del tasso di disoccupazione. Nel lungo termine, il riequilibrio può avvenire innanzitutto se si contrae il tasso di disoccupazione: ciò avviene se alcuni individui si ritirano dal mercato del lavoro ovvero se aumenta il numero di inattivi, il che finisce con il determinare una contrazione del tasso di disoccupazione (4). In secondo luogo, possono aumentare i posti vacanti nella stessa misura in cui è cresciuto il numero di disoccupati, rendendo quindi meno efficiente il processo di matching. Anche in questo caso si può ipotizzare che la fase congiunturale negativa abbia termine e che i lavoratori che hanno perso la propria occupazione vengano nuovamente avviati al lavoro.

The empirics of Beveridge Curve

La rilevanza della curva di Beveridge ha ricevuto conferme empiriche importanti.

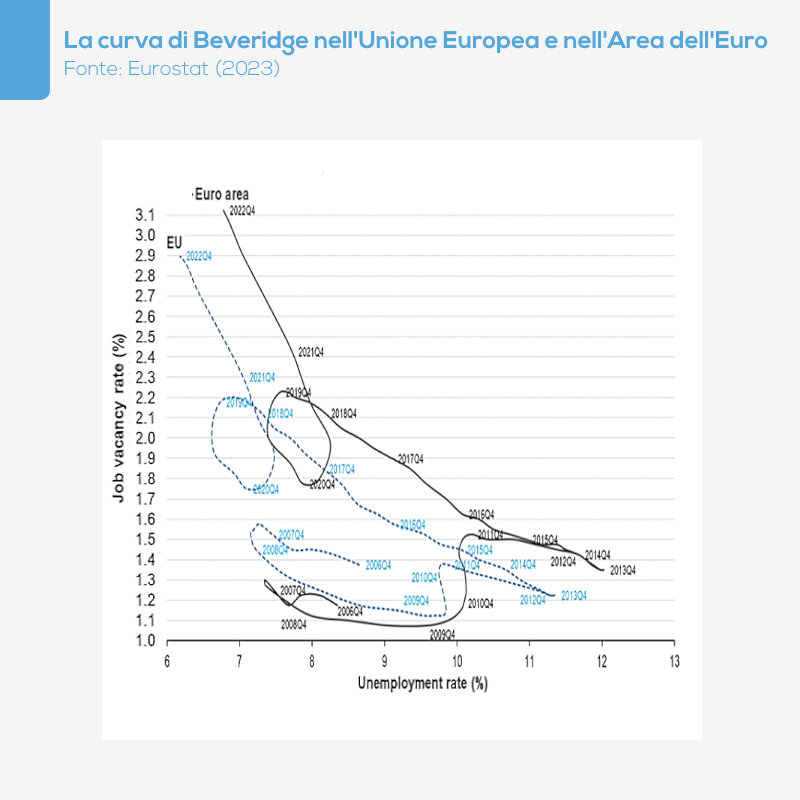

Nei grafici che seguono sono rappresentate le relazioni tra job vacancy rate e tasso di disoccupazione per Unione Europea e Area dell’Euro (5), per la Francia e la Germania (6) e per l’Italia (7). L’analisi riguarda intervalli temporali differenti, essendo state tratte da studi di vari autori, ma restituisce piuttosto bene la capacità esplicativa della curva di Beveridge.

A livello europeo si assiste ad un deterioramento delle condizioni del mercato del lavoro corrispondente alle crisi del mutui subprime e soprattutto del debito sovrano europeo. Tra il 2006 e il 2012 il mercato del lavoro europeo restituisce una domanda di lavoro piuttosto debole a fronte di una disoccupazione che cresce; tuttavia, essendo la curva prossima all’origine degli assi, si ipotizza che l’organico delle imprese sia adeguato (basso job vacancy rate) e la disoccupazione piuttosto contenuta, sebbene crescente. In seguito alle due crisi la curva di Beveridge trasla verso una posizione in cui diminuisce l’efficienza del sistema e crescono le tensioni sul mercato del lavoro, segnalando che il matching tra domanda e offerta di lavoro diviene sempre più difficile da realizzare (8).

Una simile evidenza empirica – fatto salvo il diverso orizzonte temporale dello studio (che interessa il periodo 2004-2018) – emerge analizzando le dinamiche del mercato del lavoro francese.

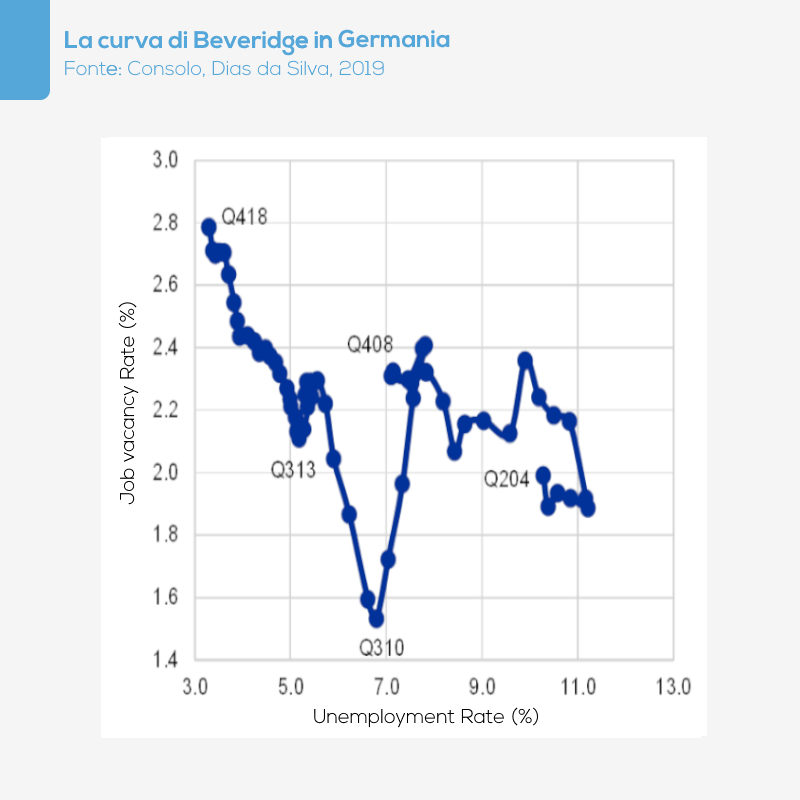

Il potere esplicativo della curva di Beveridge viene confermata dalle dinamiche dei mercati di lavoro tedesche ed italiane, pur se si segnalano differenze importanti rispetto alla media europea e quindi al caso francese.

In controtendenza rispetto alla media europea, la Germania sperimenta – tra il 2004 e il 2018 ovvero proprio in concomitanza alle crisi dei mutuo subprime e del debito sovrano – una riduzione delle tensioni sul mercato del lavoro. Sebbene secondo Consolo, Dias da Silva (6) “It is not clear if the Beveridge curve for Germany has shifted inward“, Hutter et al. (9) sostengono, che tale rafforzamento sia dovuto a diversi fattori che per lo più influenzano l’offerta di lavoro:

- la massiccia immigrazione sperimentata dalla Germania in questi anni ha consentito di immettere sul mercato forza lavoro per lo più giovane, attenuando la difficoltà delle imprese ad assumere nuovi lavoratori;

- a parità di ore lavorate, il ricorso a contratti di lavoro temporanei (specie in seguito alle riforme Hartz) ha contribuito all’ingresso di nuovi soggetti sul mercato del lavoro;

- il sistema di determinazione del salario – caratterizzato dal crescente ricorso alla contrattazione decentrata – ha consentito alle imprese di ottenere maggiore flessibilità produttiva e organizzativa.

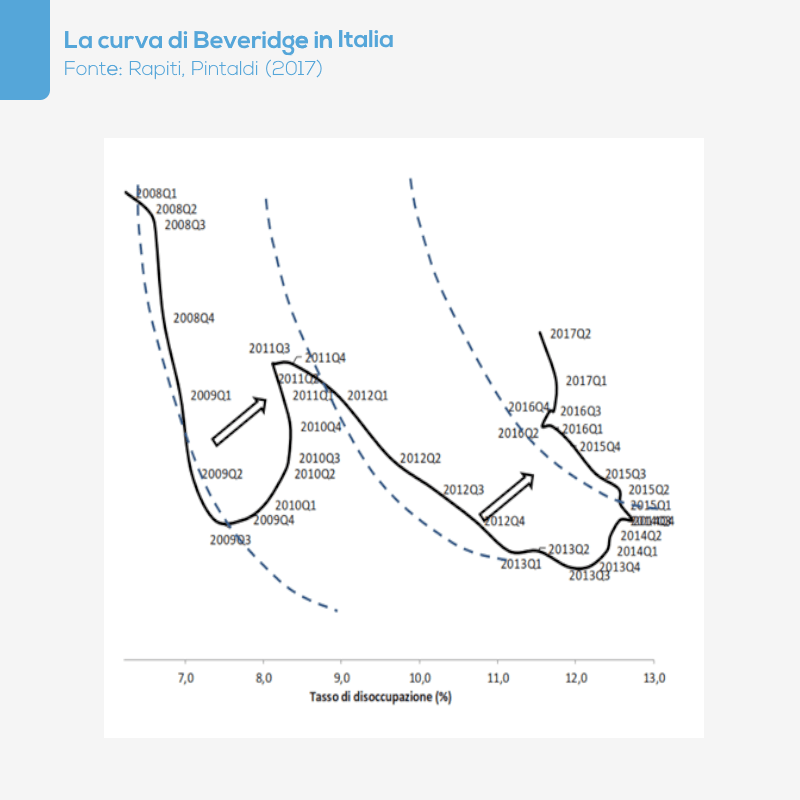

In Italia, invece, la curva di Beveridge trasla – tra il 2008 e il 2017 – verso destra due volte: ciò significa che la capacità del mercato del lavoro di facilitare il matching tra domanda e offerta di lavoro si riduce molto rispetto alla media europea. Secondo Rapiti e Pintaldi (7):

“Lo spostamento verso l’alto della curva segnala una maggiore difficoltà del mercato di far incontrare domanda e offerta di lavoro che potrebbe essere associata ad un mismatch tra competenze, territoriale, settoriale, professionale. Sulle competenze può avere avuto influenza la profondità e la durata della (doppia) crisi economica che allungando la durata della disoccupazione ha provocato, da un lato, la riduzione di capitale umano specifico nei soggetti che hanno perso il lavoro e, dall’altro, il mancato accumulo di esperienze dei giovani”.

In definitiva, la curva di Beveridge appare uno strumento idoneo ad analizzare le dinamiche dei mercati del lavoro. Resta tuttavia da valutare la questione delle relazioni causali tra crescita e dinamiche del mercato del lavoro.

Relazioni causali: da Keynes alla Terza Via

Originariamente la curva di Beveridge è stata usata nel contesto analitico della macroeconomia keynesiana anche grazie alla possibilità di integrarla facilmente con la curva di Phillips (10), in base alla quale variazioni salariali (e quindi del tasso di inflazione) dipendono negativamente da variazioni del tasso di disoccupazione. In termini formali:

wt – wt-1 = f(ut – ut-1), f’(u) < 0

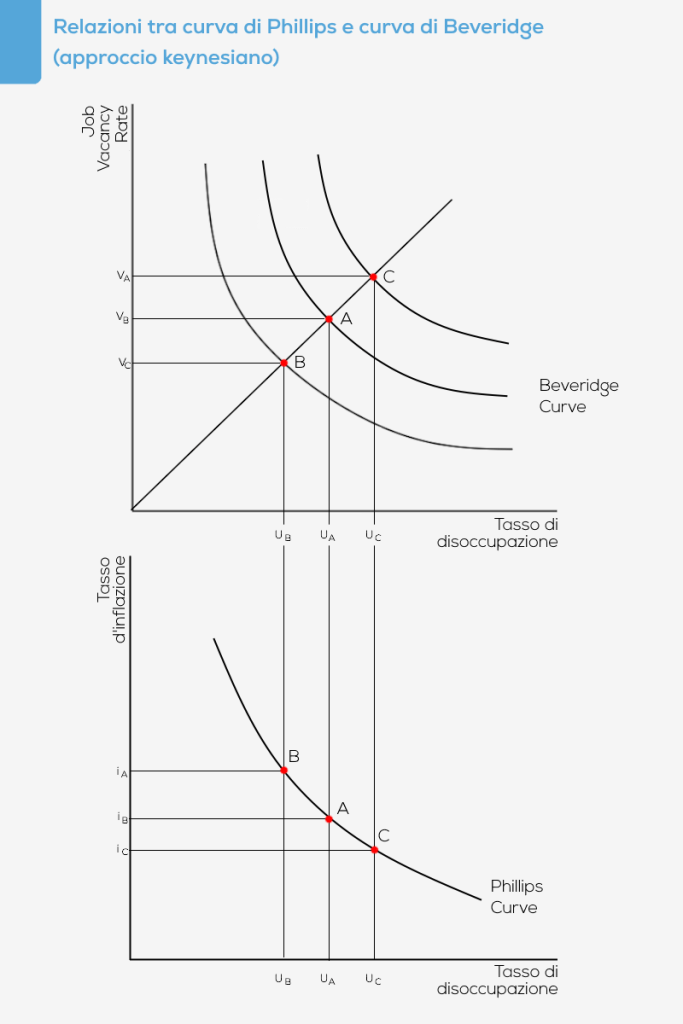

La relazione tra curva di Beveridge e curva di Phillips – espressa nella figura che segue – può articolarsi nel modo seguente (11). In primo luogo, si supponga che a un dato tasso di disoccupazione corrisponda un equilibrio tra job vacancy rate e tasso di disoccupazione definito dal punto A della curva di Beveridge. In un ottica keynesiana, se tale equilibrio non è considerato soddisfacente verranno attuate misure di politica economica espansive che determineranno una riduzione del tasso di disoccupazione e del job vacancy rate (punto B di entrambe le curve): il prezzo da pagare è un aumento del tasso di inflazione, ma entro certi limiti gli economisti keynesiani considerano il trade off tra inflazione e occupazione un compromesso accettabile. Se, invece, l’equilibrio definito dal punto A della curva di Beveridge non fosse sostenibile (nel caso in cui, ad esempio, generasse iperinflazione) occorrerebbe ricorrere a politiche economiche restrittive che necessariamente determinerebbero un incremento del tasso di disoccupazione e del job vacancy rate, spostando l’equilibrio verso il punto C della curve di Phillips e Beveridge.

In questo contesto analitico di ispirazione keynesiana, quindi, quanto più i tassi di crescita economica sono elevati, tanto più si riduce la disoccupazione.

La cosiddetta legge di Okun (12) offriva poi un supporto empirico importante a questa interpretazione. Secondo Okun, la variazione della disoccupazione è negativamente correlata alla variazione del livello del reddito ovvero, in termini formali:

ut – ut-1 = -ß·(gyt – gyavg), f’(gy)<0

dove u è il tasso di disoccupazione, gyt è il tasso di crescita dell’economia (gyavg è il tasso di crescita medio dell’economia) e ß il cosiddetto coefficiente di Okun. Per ridurre la disoccupazione occorreva – secondo Okun – incrementare il tasso di crescita economica: secondo sue stime, in incremento di tre punti percentuali del tasso di crescita economica avrebbe ridotto la disoccupazione di un punto percentuale.

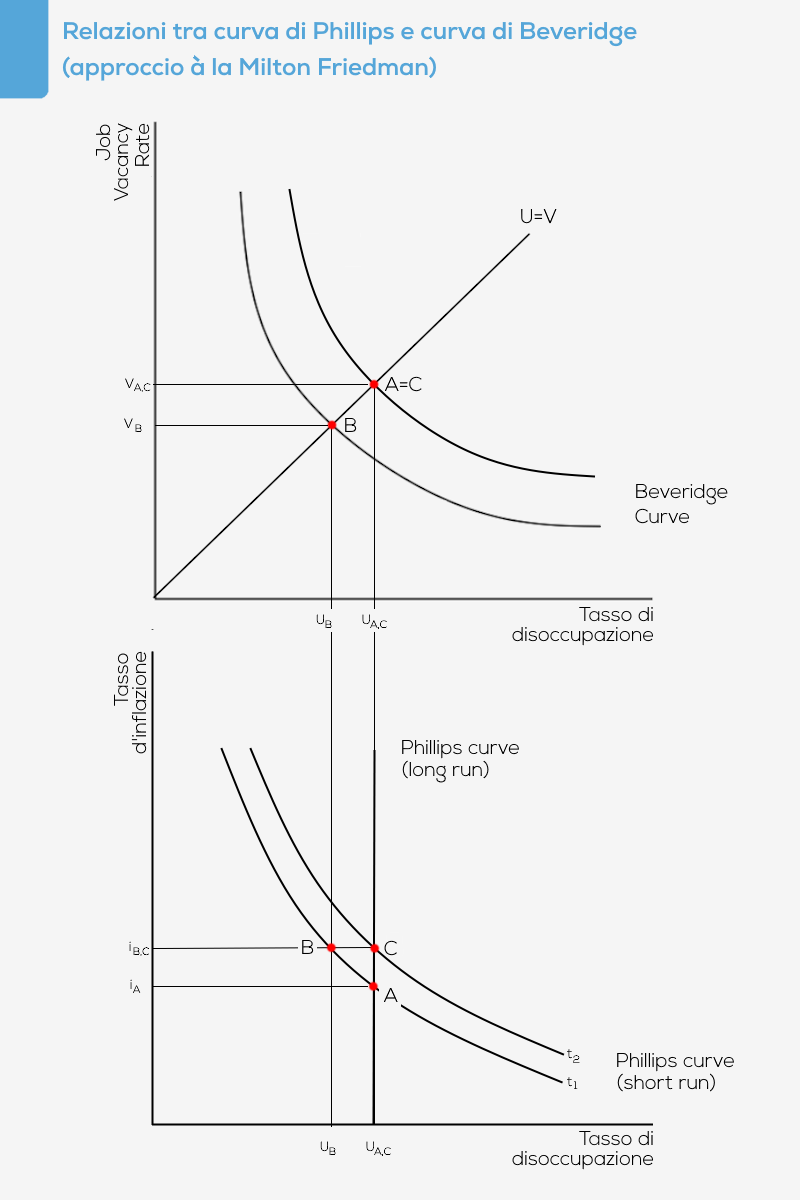

La critica di Milton Friedman alla curva di Phillips (13) ha cambiato radicalmente il quadro interpretativo entro il quale collocare la curva di Beveridge. Come noto, Friedman riteneva che la curva di Phillips potesse essere inclinata negativamente solo nel breve periodo, mentre nel lungo periodo il tasso di disoccupazione doveva considerarsi dato. L’idea che sta alla base dell’interpretazione di Friedman è che i lavoratori si formano delle aspettative sull’inflazione futura e sulla base di tali aspettative decidono di offrire forza lavoro sul mercato. A partire da un equilibrio iniziale definito dal punto A, una politica espansiva determina un incremento della domanda di lavoro delle imprese e una riduzione del tasso di disoccupazione (punto B di entrambe le curve). Tuttavia, questo miglioramento delle condizioni del mercato del lavoro è solo temporaneo, dato che l’aumento salariale innescato dalla crescente domanda di lavoro genera inflazione e riduce i salari reali dei lavoratori, ciò che costituisce un incentivo a una riduzione della forza lavoro offerta: la curva di Phillips di breve termine slitta verso destra e individua un nuovo equilibrio nel punto C; la curva di Phillips di lungo periodo è quindi verticale, la disoccupazione non può essere spinta al di sotto del suo “tasso naturale” e l’unico effetto di politiche espansive è l’incremento del tasso di inflazione.

In questo caso, spostamenti della curva di Beveridge verso l’origine degli assi (cfr. la piena occupazione) saranno vanificati nel lungo periodo, perché la disoccupazione – per effetto della correzione delle aspettative sull’inflazione da parte dei lavoratori – tornerà al suo livello iniziale.

Come la legge di Okun forniva un supporto empirico all’interpretazione keynesiana della curva di Beveridge così i modelli di isteresi forniscono un supporto empirico all’idea che la disoccupazione non dipende dai tassi di crescita dell’economia, ma deve piuttosto essere considerato un parametro “naturale”. Questi modelli – che tentano di spiegare le cattive performance dei mercati del lavoro europei (cfr. il concetto di eurosclerosis, 14) – possono essere descritti molto schematicamente da tre equazioni (15): una funzione di offerta di prodotti da parte dell’impresa à la Cobb-Douglas in cui il prodotto di un’impresa (Y) dipende dal numero di lavoratori impiegati (N)

Yi = Nia,

una funzione di domanda di prodotti dell’impresa, che dipende direttamente dalla quantità di moneta esogenamente data (M) ed inversamente dal livello medio dei prezzi dell’impresa (P)

Yi = M/Pi,

e dalla condizione di equilibrio

Nia = M/Pi.

Ora, dato che si ipotizza che il livello dei prezzi dell’impresa (P) dipenda linearmente dal livello dei salari (W), si ha che

Nia = M/Wi.

Date queste premesse, il modello descrive un sistema economico in cui l’occupazione dipende solo indirettamente dai tassi di crescita del prodotto interno lordo: in realtà le reali variabili esplicative del modello sono la politica monetaria e la determinazione del saggio di salario.

Una politica monetaria espansiva certamente aumenterà la domanda di beni e servizi e, indirettamente, la domanda di lavoro da parte delle imprese. Le imprese cominceranno quindi farsi concorrenza sul mercato del lavoro, determinando un aumento del livello dei salari e quindi del livello dei prezzi. A fronte del pericolo di una spirale inflazionistica, le Banche Centrali dovranno attuare manovre restrittive: ridurranno pertanto la quantità di moneta in circolazione, determinando un aumento dei tassi d’interesse reali, la riduzione degli investimenti, del livello della produzione e dell’occupazione; in conclusione, la domanda di lavoro si attesterà nuovamente su livelli compatibili con l’assenza di spinte inflazionistiche (16).

Quanto al saggio di salario, se i sindacati cercano di preservarlo si avrà disoccupazione e, in assenza di manovre espansive di politica monetaria (che, come visto, debbono ritenersi improbabili), la disoccupazione non solo non si ridurrà, ma tenderà a consolidarsi su livelli elevati.

Il corollario del modello è che – se si vuole scongiurare il problema dell’isteresi nella disoccupazione – l’occupazione deve essere flessibile, sia relativamente ai tempi e alle modalità di impiego della forza lavoro, sia in relazione al saggio di salario: come programmaticamente sostenuto dall’OECD (17), le misure raccomandate di politica economica preconizzavano un riduzione delle legislazioni di protezione del lavoro, un maggior ricorso a forme di lavoro temporaneo e alla formazione degli adulti. I sostenitori della Terza Via degli anni Novanta e Duemila, i fautori delle riforme strutturali invertono in definitiva la relazione causale tra crescita e lavoro: data una situazione iniziale di equilibrio con disoccupazione, la flessibilità consente di creare più occasioni di lavoro – ovvero di rendere disponibili più posti vacanti – e determina un incremento dei tassi di crescita economica ed una contrazione del tasso di disoccupazione.

Conclusioni

Il cambiamento avvenuto negli ultimi cinquant’anni circa l’interpretazione della relazione causale tra crescita e occupazione – che ho cercato di riassumere brevemente attraverso lo studio della curva di Beveridge – ha avuto un impatto rilevante sul modo in cui oggi si considera l’economia.

Fino ad allora l’economia era politica e costituiva lo strumento attraverso il quale i decisori di politica economica si proponevano di individuare pratiche volte a migliorare la qualità della vita degli individui. Non che non esistessero trade off – ad esempio tra adozione di modelli di sviluppo e rispetto di stringenti vincoli esterni (cfr. il sistema dei cambi fissi basato sugli accordi di Bretton Woods) ovvero tra disponibilità di risorse scarse, modelli di sviluppo e modelli di distribuzione del reddito (cfr. il conflitto tra profitti e salari vs. la politica dei redditi) – che avevano ovviamente una dimensione tecnica. Ma l’approccio a tali problemi era per l’appunto politico e implicava l’accettazione di compromessi ritenuti socialmente accettabili: come visto, gli economisti keynesiani ritenevano l’inflazione un compromesso accettabile se utile ad incrementare occupazione e redditi.

Negli ultimi cinquant’anni l’economia si è trasformata in scienza, ha adottato un approccio tecnico in cui si fa astrazione di tutto tranne che della relazione causa-effetto che si vuole indagare. Naturalmente la scelta dei fattori di cui si fa astrazione non è neutra: il “non detto” del modello di Blanchard e Summers è che la crescita economica – e quindi la riduzione del tasso di disoccupazione – sono possibili solo se le risorse non sono allocate correttamente (cfr. equilibrio con disoccupazione); in caso di allocazione ottimale delle risorse, invece, non c’è niente che un economista possa fare per promuovere la crescita, che dipende – proprio come nel modello di Solow – esclusivamente da fattori di natura tecnologica. E, in entrambi i casi, il risultato è ottenuto attraverso l’applicazione di politiche monetarie e di misure di gestione delle relazioni tra le parti sociali volte al controllo delle dinamiche inflattive.

Questa modificazione dell’approccio metodologico ha, secondo il mio punto di vista, due corollari.

- A dispetto di tassi della variabilità dei tassi di crescita economica sia tra i paesi europei che a livello globale, questa interpretazione costituisce la breccia entro la quale si introdurranno riforme volte rendere più flessibile il mercato del lavoro, il che si è spesso – ma non sempre – tradotto in un aumento della flessibilità del salario ovvero in un aumento della precarietà. Da questo punto di vista, occorrerebbe a mio avviso riflettere su come sia possibile rendere flessibile il mercato del lavoro (che rappresenta un’esigenza delle imprese) senza rendere flessibile il salario (che rappresenta invece un’esigenza dei lavoratori).

- Il controllo ossessivo dell’inflazione ha rappresentato lo strumento attraverso cui la crescita è stata esclusa dall’insieme degli avvenimenti che vale la pena studiare: non è un caso che il periodo della Grande Moderazione sia stato caratterizzato da tassi di crescita stabili, ma piuttosto contenuti (18). Secondo il mio punto di vista, l’inflazione è infatti uno strumento attraverso cui – in base ad un approccio schumpeteriano – si può favorire il processo di innovazione: secondo Schumpeter, infatti, il credito bancario permetteva all’imprenditore innovatore di avere i mezzi finanziari per sottrarre agli altri imprenditori le risorse materiali ed umane necessarie a realizzare l’innovazione; l’inflazione che deriva dalla concorrenza per ottenere la disponibilità di tali risorse era dunque connaturata al processo di crescita. Naturalmente l’inflazione può avere anche cause molto diverse, ma mi sembra utile tornare a ragionare sulle relazioni tra crescita e inflazione.

Questi due corollari rappresentano in realtà di ipotesi di lavoro che dovrebbero essere in qualche modo testate dal punto di vista empirico. Potrebbe essere l’occasione di un ulteriore approfondimento.

NOTE

(1) C. Dow, L. A.Dicks-Mireaux, The Excess Demand for Labour: A Study of Conditions in Great Britain, 1946-1956, Oxford Economic Papers, vol. 10, n. 1, 1958, pp. 1–33.

(2) P.A. Diamond. Wage determination and efficiency in search equilibrium, The Review of Economic Studies, vol. 61, n. 3, 1982, pp. 457–75; C.A. Pissarides, Short-Run Equilibrium Dynamics of Unemployment, Vacancies, and Real Wages, The American Economic Review, vol. 75, n. 4, 1985, pp. 676-690; D.T. Mortensen, C. A. Pissarides, Job Creation and Job Destruction in the Theory of Unemployment, The Review of Economic Studies, Vol. 61, n. 3, 1994, pp. 397-415; C.A. Pissarides, Equilibrium in the Labour Market with Search Frictions, Nobel Prize Lecture, 8 dicembre 2010.

(3) La retorica della “politica dei contratti” sostiene che la flessibilizzazione del mercato del lavoro rappresenti un incentivo alle imprese ad addestrare forza lavoro non adeguatamente formata: nel lungo periodo, i lavoratori formati verranno assunti con contratti standard (a tempo pieno e indeterminato) perché rappresentano ormai un asset dell’impresa.

(4) Si tratta di una circostanza che avviene in casi piuttosto rari, in particolare nel caso di un decremento demografico che genera una contrazione della popolazione in età attiva. Dovendo le persone vivere del proprio lavoro, in tutti gli altri casi una contrazione del tasso di disoccupazione in presenza di una corrispondente contrazione del job vacancy rate può essere verosimilmente ricondotta alla transizione da un’occupazione standard ad un’occupazione nell’economia informale.

(5) Eurostat, Job vacancy and unemployment rates – Beveridge curve, Eurostat Statistics Explained, dati estratti nel mese di giugno 2023.

(6) A. Consolo, A. Dias da Silva, The euro area labour market through the lens of the Beveridge curve, in Eurostat, ECB Economic Bulletin, Issue 4/2019.

(7) F. Rapiti, F. Pintaldi, a cura di, Il mercato del lavoro: una lettura integrata, ISTAT, 2017.

(8) Ciò potrebbe essere dovuto a diversi fattori quali il già citato caso di una dinamica demografica molto rallentata (che sottrae al mercato del lavoro lavoratori che vanno in pensione e rende difficile sostituirli), l’obsolescenza delle competenze dei lavoratori più anziani che hanno perso il lavoro durante le crisi dei mutui subprime e del debito sovrano e – non ultimo – il ritiro dal mercato del lavoro di molte persone in seguito alla pandemia COVID-19 (anche se, per la verità, questo fenomeno è stato più rilevante negli Stati Uniti).

(9) Ch. Hutter, S. Klinger, C. Trenkler, E. Weber, Which Factors are behind Germany’s Labour Market Upswing?, IAB Discussion Paper, n. 20, 2019.

(10) A.W. Phillips, The Relation between the Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957, Economica, vol. 25, n. 100, 1958, pp.283-299.

(11) P. Rodenburg, The remarkable transformation of the UV curve in economic theory, European Journal of the History of Economic Thought, vol. 18, n. 1, 2010, pp. 125-133.

(12) A.M. Okun, Potential GNP, its measurement and significance, Statistical Association, Proceedings of the Business and Economics Statistics Section, 1962.

(13) M. Friedman, The Role of Monetary Policy, The American Economic Review, vol. 58, n. 1, 1968, pp. 1–17.

(14) H. Giersch, Eurosclerosis, Kieler Diskussionsbeiträge, n. 112, Institut für Weltwirtschaft (IfW), 1985.

(15) Cfr. O. Blanchard, L. Summers, Hysteresis and the European Unemployment Problem, in S. Fisher, ed., NBER Macroeconomics Annual 1986, vol. 1, MIT Press, 1986, pp. 15-90; O. Blanchard, L. Summers, Hysteresis in Unemployment, European Economic Review, vol. 31, n. 1-2, 1987, pp. 288-295; O. Blanchard, P. Diamond, The Beveridge Curve, Brookings Papers on Economic Activity, n. 1, 1989, pp. 1-76. Devo la schematizzazione di questi modelli – come anche molte altre suggestioni contenute in questo contributo – a P. Saracco, Formazione ed occupabilità: comparazione delle misure e valutazione delle politiche, Tesi di Dottorato, Università dell’Insubria, 2019.

(16) I sostenitori di questo approccio metodologico lo hanno applicato a contesti molto diversi: ad esempio per criticare le manovre espansive condotte dall’amministrazione Biden (2021-2025); ma anche per spiegare le spinte inflazionistiche seguenti la pandemia Covid 19 e il conflitto Russia-Ucraina, che sono state messe in relazione alla crescente scarsità dell’offerta di lavoro (e quindi all’aumento dei salari) piuttosto che a difficoltà di approvvigionamento di materie prime e beni intermedi derivanti da questi due eventi.

(17) Cfr. OECD, The OECD Jobs Strategy, Progress Report on Implementation of Country-specific Recommendations, OECD ECO/WKP n. 9, 1985; OECD, Employment Outlook, OECD, 1999.

(18) Cfr. R. Tamborini, Banche centrali e politica monetaria dalla Grande Moderazione alla Grande Crisi, in G. Nardozzi, F. Silva, eds., La globalizzazione dopo la crisi, Francesco Brioschi Editore, 2013, pp. 19-36.

Questo contributo è rilasciato con licenza Creative Commons. Puoi quindi condividerlo (riprodurre, distribuire, comunicare al pubblico, esporre in pubblico, rappresentare, eseguire e recitare questo materiale con qualsiasi mezzo e formato) e/o modificarlo (remixare, trasformare il materiale e basarti su di esso per le tue opere) per qualsiasi fine, anche commerciale. Se lo ritieni puoi citarlo come Cesare Benzi, la curva di Beveridge for dummies: da Keynes alla Terza Via, interazioni.blog, 13 giugno 2024.