Fare previsioni è difficile, soprattutto sul futuro

Niels Bohr

Queste riflessioni rappresentano un’estensione delle analisi presentate in crescita e inflazione (I): un’analisi empirica

La fase attuale ricorda molto gli anni Settanta del secolo scorso, un periodo segnato dall’impatto di cambiamenti endogeni e shock esogeni sul modello di sviluppo keynesiano. Come allora, il modello dominante – in questo caso quello della Grande Moderazione – ha esaurito la sua capacità di guidare le dinamiche economiche, senza che sia ancora emerso un nuovo paradigma per la gestione del sistema economico.

In questo contesto ci si concentrerà quindi sull’emergere di nuovi elementi che, nel lungo termine, si sono dimostrati difficilmente compatibili con il modello della Grande Moderazione. Per ognuno di questi elementi non è possibile indicare con certezza quale ruolo svolgeranno e, quindi, quale direzione daranno allo sviluppo delle società capitalistiche e alle forme di regolazione sociale le caratterizzeranno. Appare, tuttavia, certo che questi fattori svolgeranno un ruolo rilevante, rendendo pertinente una riflessione sulla loro natura e sulle loro possibili evoluzioni.

In particolare, l’attenzione sarà concentrata su tre aspetti che, con ogni probabilità, avranno un ruolo di rilievo.

- In primo luogo, sarà fondamentale analizzare le sfide poste dalla transizione demografica, che ci attendono nei prossimi anni.

- In secondo luogo, si proporrà una riflessione sull’evoluzione del contesto economico internazionale da sistemi produttivi “internazionalizzati” a sistemi produttivi “globali”.

- Infine, si proverà a comprendere come questi cambiamenti impatteranno sull’evoluzione del tradizionale modello di produzione capitalistico verso un sistema in cui i fattori di produzione fisici, come capitale e lavoro, offrono rendimenti progressivamente inferiori rispetto ai cosiddetti intangible assets.

Naturalmente, questi argomenti sono stati affrontati in modo ampio ed esaustivo, anche in tempi recenti1. In questo caso l’analisi è ovviamente molto meno approfondita e, d’altra parte, gli obiettivi che si propone sono molto meno ambiziosi, limitandosi alla descrizioni di possibili scenari alternativi. L’analisi prende in considerazione possibili cambiamenti strutturali, che si definiscono e producono effetti nel lungo periodo.

La dinamica demografica è determinata dai tassi di mortalità e fertilità, che – in generale – evolvono a velocità differenti, influenzando l’incremento, la stazionarietà o la diminuzione della popolazione totale. Queste dinamiche trovano una chiara rappresentazione nella teoria della transizione demografica2.

Nella figura che segue sono rappresentate le cinque fasi della transizione demografica.

- Nella prima fase, elevati tassi di mortalità e di natalità si compensano e determinano una crescita demografica molto contenuta, se non nulla.

- In una seconda fase, si riduce la mortalità ma i tassi di natalità rimangono elevati: ciò conduce ad una rapida crescita della popolazione.

- Nella terza fase, i tassi di mortalità sono ormai molto bassi e i tassi di natalità cominciano a decrescere: la popolazione cresce ancora, ma a ritmi sempre più contenuti.

- Nella quarta fase, i tassi di mortalità e di natalità si attestano su livelli molto contenuti e la crescita della popolazione si arresta.

- Nella quinta fase, i tassi di mortalità rimangono bassi, ma i tassi di natalità possono scendere ancora sotto al livello di sostituzione (attualmente 2,1 figli per famiglia) che manterrebbe la popolazione costante: la popolazione totale tende quindi a contrarsi.

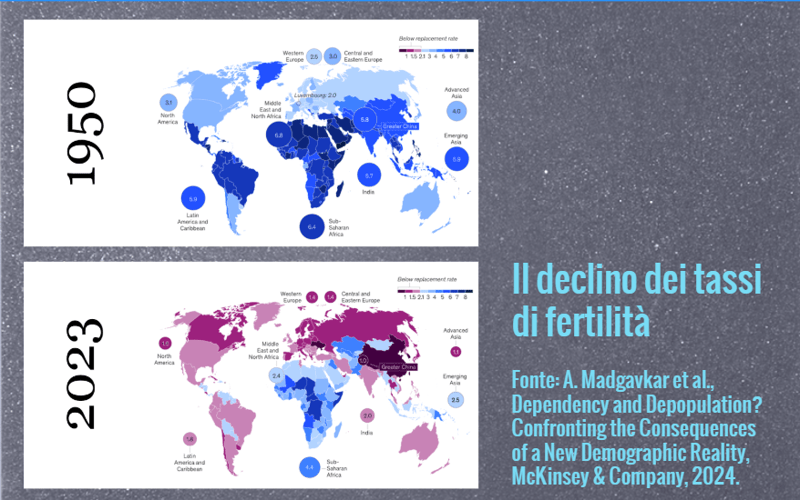

Il recente rapporto McKinsey3 evidenzia le principali dinamiche della popolazione mondiale in un quadro analitico definito dalla teoria della transizione demografica. In particolare, nel rapporto si sottolinea la forte contrazione dei tassi di fertilità4, che stanno rallentando significativamente il tasso di crescita della popolazione mondiale, ponendo le basi di un vero e proprio collasso demografico. Infatti, mentre nel 1950 i tassi di fertilità garantivano una crescita accelerata della popolazione (territori blu), nel 2023 due terzi dell’umanità vive in paesi con una fertilità al di sotto del tasso di sostituzione che garantisce la stazionarietà della popolazione (territori viola).

L’impatto di questa tendenza è geograficamente variabile: si stima che, entro il 2100, la popolazione della maggior parte delle principali economie europee, americane e asiatiche diminuirà dal 20 al 50 percento; la popolazione mondiale continuerà invece a crescere ancora per alcuni decenni per effetto della dinamica demografica dei paesi africani, ma tale tendenza si arresterà entro la fine del secolo.

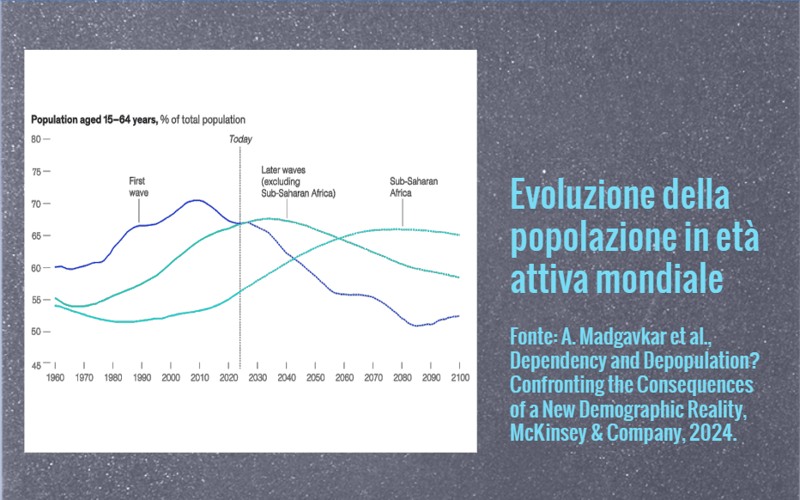

Anche la struttura della popolazione per fasce di età si sta invertendo: mentre in passato la popolazione era raffigurata come una piramide la cui base era costituita da popolazione giovane, al momento attuale la quota di popolazione giovane si è fortemente contratta ed è cresciuto molto il numero di persone anziane. Ciò significa che la quota di popolazione in età attiva andrà progressivamente a ridursi: la prima ondata di questo cambiamento demografico sta già colpendo le economie avanzate e la Cina; le ondate successive travolgeranno le regioni più giovani entro una o due generazioni, mentre l’Africa subsahariana costituisce l’unica eccezione a questo trend.

La contrazione dei tassi di fertilità determinerà l’aumento dell’età media dei consumatori e dei lavoratori e le coorti più anziane rappresenteranno un quarto del consumo globale entro il 2050, raddoppiando la loro quota rispetto al 1997. Da un lato, la minore fertilità e l’invecchiamento della popolazione determinano una riduzione nella crescita del PIL pro capite e della quota di reddito da lavoro. Dall’altro, i giovani sperimenteranno una crescita economica inferiore e dovranno sostenere un numero crescente di adulti in età anziana. In definitiva, il patto sociale intergenerazionale verrà verosimilmente sottoposto a forti tensioni. Due possibili scenari possono contrastare queste tendenze.

In primo luogo, il mantenimento di un equilibrio demografico potrebbe garantire – a parità di produttività del lavoro – il mantenimento degli standard di vita attuali. In questo scenario la popolazione proveniente dai paesi in via di sviluppo potrebbe contribuire con una quota crescente dell’offerta di lavoro di consumo. Mason e Lee ritengono inverosimile che tale scenario si realizzi per lo più attraverso flussi migratori, mentre invece è più probabile che:

«Il cambiamento demografico determinerà grandi spostamenti regionali nell’attività economica: declino delle quote di attività economica globale in Asia orientale e sudorientale, Europa e Nord America; e un aumento delle quote in Asia centrale e meridionale e Africa subsahariana. Gli spostamenti economici dovrebbero essere maggiori degli spostamenti demografici»5.

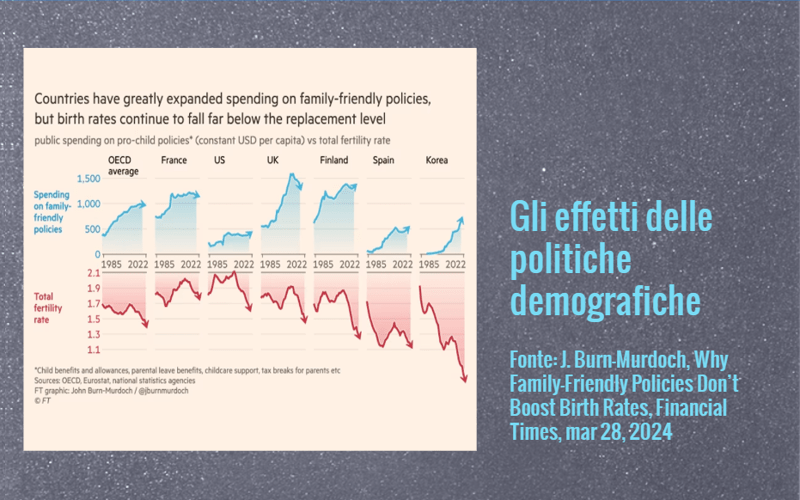

D’altra parte, ai paesi avanzati sarà richiesto di incrementare i propri tassi di fertilità, anche se le misure finora attuate per frenare lo spopolamento non appaiono aver avuto successo: non si rilevano, infatti, significativi casi di successo relativamente alle misure intraprese dai governi nazionali per sostenere i tassi di fertilità al livello di sostituzione6.

In secondo luogo, si potrebbe rinunciare a sostenere l’equilibrio demografico e stabilizzare il reddito attraverso aumenti della produttività del lavoro. Lo sviluppo della robotizzazione e dell’intelligenza artificiale va in questa direzione.

Ad esempio, Acemoglu e Restrepo7 sostengono che l’invecchiamento della popolazione potrebbe incentivare lo sviluppo di modelli organizzativi basati sull’automazione dei processi produttivi, in cui la contrazione demografica (e della popolazione in età attiva) è compensata da una maggiore produttività per lavoratore.

D’altra parte, alcuni autori hanno avvertito che questa strategia potrebbe condurre a quella che definiscono una sorta di robocalipse. Ad esempio, Basso e Jimenez8 sostengono che la crescita del reddito è sostanzialmente attribuibile all’innovazione di prodotto (productivity effect), che favorisce anche la creazione di nuovi posti di lavoro (reinstatement effect). L’automazione, invece, è un’innovazione di processo che si pone la finalità di sostituire il lavoro umano – che per le caratteristiche della transizione demografica diviene un fattore scarso – con il lavoro meccanico: in questo caso, tuttavia, si avrebbe distruzione di posti di lavoro (displacement effect) e gli effetti sul reddito rimarrebbero sostanzialmente incerti.

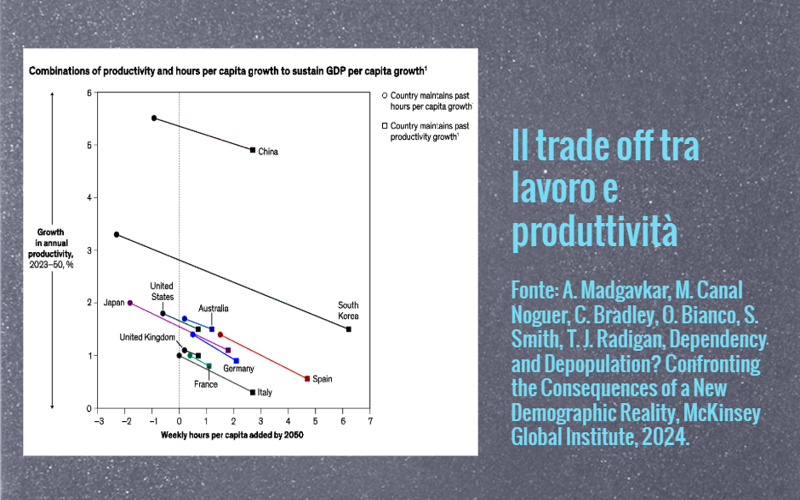

Nel complesso, entrambe gli scenari che si configurano in caso di decremento demografico non sono particolarmente incoraggianti e, tuttavia, non sono neppure inconciliabili: è probabile che la direzione che si intraprenderà sarà un mix delle due opzioni e che la riuscita dell’impresa dipenda dalla capacità di “costruire” relazioni sociali sostenibili tra gruppi sociali – giovani e anziani, nativi e migranti, ecc. – con interessi divergenti. Nel grafico precedente queste opzioni sono rappresentate – per ogni paese – dalla relazione inversa tra ore di lavoro e produttività di lavoro9.

Uno scenario alternativo potrebbe consistere nel considerare il decremento demografico come un esito accettabile: del resto la pressione della dinamica demografica sulle risorse naturali è stata talmente elevata negli ultimi cinquant’anni da mettere in dubbio la riproducibilità dell’ecosistema a livello globale; un decremento demografico consentirebbe di rendere sostenibili le attività economiche.

Occorre tuttavia mettere in evidenza come questa opzione si scontri con le pratiche sociali ed economiche prevalenti, per le quali l’unico obiettivo accettabile è la crescita del valore della produzione in termini assoluti, ciò che è molto difficile da realizzare se la popolazione – e quindi il volume della produzione – si contrae. Tuttavia è una strada forse percorribile, ad esempio se aumentasse il valore dei beni che consentono la salvaguardia dell’ecosistema (tipicamente i beni per la produzione di energie rinnovabili, per il riciclo dei materiali usati, per le attività di manutenzione delle risorse ambientali, ecc.) e si riducesse il consumo, e quindi il prezzo, di beni facilmente deperibili e/o soggetti a obsolescenza programmata. È però evidente che è una strada molto stretta da percorrere, è una transizione che potrebbe realizzarsi solo nel lungo periodo e superando moltissime resistenze di tipo culturale.

L’evoluzione del contesto economico internazionale e la politica economica

L’evoluzione dei modi di produrre dipende anche da fattori non facilmente controllabili a scala nazionale. Il contesto economico internazionale ai tempi del keynesismo (Trente Glorieuses) è certamente differente da quello prevalente in tempi di globalizzazione. E quest’ultimo sarà ancora differente da quello che ci attenderà, come sembrano suggerire i recenti shock esogeni e gli eventi geopolitici (pandemia da COVID-19, conflitti russo-ucraino e israelo-palestinese, presidenza Trump, ecc.).

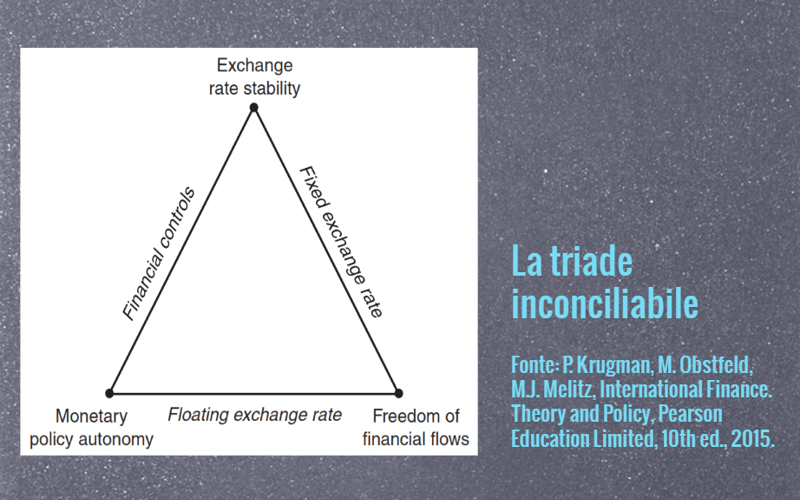

Un buon modo per approcciare le relazioni tra contesto economico internazionale e politica economica è analizzare la cosiddetta “triade inconciliabile”10. La triade inconciliabile descrive una condizione in cui è impossibile raggiungere simultaneamente tre obiettivi di politica economica – l’autonomia della politica monetaria, la stabilità del tasso di cambio e i movimenti internazionali di capitali – e, di conseguenza, è necessario rinunciare a perseguirne uno.

Il grafico appena mostrato individua tre casi idealtipici.

- Nel caso si scelga l’autonomia della politica monetaria e la stabilità del tasso di cambio non è consentita la libertà dei flussi finanziari: in questo caso, infatti, la libertà dei flussi finanziari influenzerebbe la domanda di moneta e determinerebbe l’instabilità del tasso di cambio.

- Nel caso, invece, si voglia salvaguardare l’autonomia della politica monetaria e consentire la libertà dei flussi finanziari, viene meno la stabilità del tasso di cambio (per le stesse ragioni indicate nel precedente punto).

- Infine, il caso di stabilità del tasso di cambio e libertà dei flussi finanziari caratterizza gli scambi commerciali in un’unione monetaria, in cui i singoli stati rinunciano alla politica monetaria, che è demandata ad un organismo federale (la Federal Reserve Bank negli USA o la European Central Bank in Europa). Questo caso è meno interessante perché non interessa gli scambi commerciali tra paesi con sovranità monetaria e non verrà quindi esaminato nel presente contesto.

Storicamente il primo caso11 descrive il contesto economico che ha fatto da sfondo alle politiche economiche di ispirazione keynesiana. A causa delle restrizioni sulla mobilità dei capitali finanziari a livello globale, gli investimenti erano per lo più concentrati all’interno dei confini nazionali. Tuttavia, ciò non implicava un sistema autarchico: al contrario, il modello economico era concepito per incentivare il commercio internazionale, favorendo una crescita basata sulla valorizzazione delle risorse interne. Nel secondo dopoguerra, molti paesi si trovarono di fronte alla necessità di avviare processi di sviluppo economico: le nazioni europee e il Giappone dovevano affrontare l’immenso onere della ricostruzione; i paesi del cosiddetto Terzo Mondo aspiravano a migliorare le difficili condizioni di vita delle loro popolazioni. Questo obiettivo poteva essere raggiunto solo attraverso l’importazione di ingenti quantità di beni strumentali, finanziabili preferibilmente mediante un aumento delle esportazioni. Il “vincolo esterno” di questi paesi era quindi costituito da un saldo commerciale approssimativamente in equilibrio (X-M=0, con X che indica le esportazioni e M che indica le importazioni, entrambe approssimativamente crescenti allo stesso ritmo) e le politiche fiscali e monetarie espansive suggerite dai keynesiani si adattavano perfettamente allo scopo: consentivano di incrementare la produttività impiegando risorse nazionali.

La ripresa postbellica degli scambi internazionali poneva poi il tema della divisione internazionale del lavoro. Quali beni un paese, bisognoso di importazioni, avrebbe dovuto destinare all’export? E quali prodotti il partner commerciale avrebbe accettato in cambio? A supporto di un sistema di scambi capace di generare benefici per tutte le parti coinvolte, veniva in aiuto la teoria ricardiana dei vantaggi comparati. Secondo Ricardo due paesi possono trarre vantaggio dal commercio, anche se uno è più efficiente nella produzione di tutti i beni rispetto a un altro paese, semplicemente specializzandosi nella produzione del bene in cui ognuno ha un vantaggio comparato, In particolare, ogni paese dovrebbe specializzarsi nella produzione del bene in cui è relativamente più efficiente (o meno inefficiente) e scambiare quel bene con altri beni prodotti da altri paesi.

- I vantaggi che il paese più efficiente in termini assoluti trae dallo scambio sono costituiti dalla possibilità di specializzarsi nella produzione del bene in cui possiede la maggiore produttività, aumentando così il valore complessivo della produzione nazionale e migliorando il benessere individuale.

- Allo stesso modo, il paese meno efficiente trae beneficio dallo scambio potendo concentrarsi sulla produzione del bene che risulta meno conveniente per la nazione più produttiva: questo processo, a sua volta, favorisce una maggiore produttività del lavoro e contribuisce al miglioramento del benessere individuale nel paese meno efficiente.

Questo modello di scambio commerciale cessò di esistere con la dichiarazione di inconvertibilità del dollaro rispetto all’oro. Di fatto, ciò segnò la fine dell’obiettivo di stabilità del tasso di cambio: da quel momento, le banche centrali e, ancor più, gli operatori finanziari privati poterono acquistare e vendere valute direttamente sul mercato, senza l’obbligo di mantenere un tasso di cambio stabilito.

Nel primo ventennio dalla dichiarazione di inconvertibilità del dollaro le Banche Centrali intervenivano sul tasso di cambio per favorire i produttori nazionali: ad esempio, le svalutazioni competitive di Banca d’Italia avevano la finalità di abbassare il prezzo dei beni per l’esportazione. Ma, nonostante il progressivo disimpegno dei governi nazionali dalle politiche fiscali (deregulation), la produzione ha continuato a concentrarsi nelle aree di accumulazione del capitale, seguendo una logica “distrettuale” basata sulla valorizzazione delle reti corte. Il successo dei distretti industriali italiani dipendeva certamente da fattori endogeni, ma era anche favorito da condizioni esogene vantaggiose: da un lato, l’accesso a tecnologie che rendevano più efficiente la produzione di serie corte; dall’altro, la persistenza di ostacoli alla globalizzazione, come gli elevati costi di trasporto e le difficoltà nel coordinamento degli scambi di beni intermedi su scala globale12.

All’inizio degli anni Novanta13, la rimozione degli ostacoli alla globalizzazione (come l’introduzione del trasporto via container e la digitalizzazione necessaria alla gestione delle Global Value Chains) ha reso possibile nuove dinamiche economiche. Anche gli operatori finanziari privati sono entrati in gioco, spostando capitali verso aree caratterizzate da costi del lavoro più bassi. La finanziarizzazione dell’economia ha così spezzato i legami tra il capitale e i territori di origine, rendendo immediatamente obsoleto il modello ricardiano dei vantaggi comparati. In un sistema economico privo di ancoraggio territoriale, lo scambio commerciale non richiedeva più un equilibrio di benefici tra i partner: il più forte – quello con costi inferiori – poteva semplicemente appropriarsi di tutto, alimentando una logica prettamente mercantilistica. La più immediata conseguenza è stata, appunto, la ridefinizione del vincolo esterno da una logica di vantaggi comparati a una logica mercantilistica basata sui vantaggi assoluti: l’obiettivo non era più un saldo commerciale in pareggio, ma è diventato il raggiungimento di avanzi commerciali (X-M>0, con X e M che indicano nuovamente il valore di esportazioni e importazioni). Ma tale ridefinizione genera nuovi squilibri. Nell’equazione che segue, Y rappresenta il valore dei beni e servizi prodotti da un paese, C i suoi consumi (compresi i consumi pubblici), I gli investimenti lordi (compresi gli investimenti pubblici), X le esportazioni, M le importazioni e S il risparmio, definito come differenza tra reddito e consumo:

Y = C + I + X- M;

(Y – C) – I = X – M;

S – I = X – M.

Ora, la condizione richiesta da un avanzo commerciale (X-M>0) richiede che i risparmi eccedano gli investimenti (S-I>0). È vero che le relazioni definite dall’equazione precedente rappresentano semplici equivalenze contabili e non stabiliscono un nesso di causa-effetto tra le variabili: ad esempio, un aumento degli investimenti non porta necessariamente a un peggioramento del saldo commerciale, poiché potrebbe favorire un incremento della produttività del lavoro, migliorando così la capacità di esportazione di un paese; di conseguenza, l’effetto netto sul saldo commerciale risulterebbe incerto. Nonostante questa complessità, molti paesi hanno interpretato tali relazioni in senso letterale e hanno perseguito politiche di contenimento dei consumi e/o degli investimenti. Questo approccio è particolarmente visibile nei paesi che adottano un approccio mercantilistico alla politica economica: ad esempio, in Europa si è a lungo insistito su politiche strutturali mirate alla riduzione del costo del lavoro, affiancate da misure di contenimento della spesa pubblica e degli investimenti (spending review); in modo analogo, i consumi finali in Cina sono oltre venti punti percentuali inferiori a quelli della media mondiale, compensando ampiamente l’eccesso di investimenti – per lo più sovvenzionato dallo Stato – che si registra rispetto a tale media14.

Ma non finisce qui. Se da un lato gli squilibri commerciali si alimentano della presenza di squilibri interni, dall’altro contribuiscono a generare instabilità economica anche nei paesi partner. Gli avanzi commerciali dei paesi mercantilisti, infatti, tendono a ridurre – nei paesi partner – l’attività produttiva dei settori con svantaggi di costo assoluti, compromettendo equilibri sociali consolidati nel tempo. In molti casi, ciò porta alla chiusura di attività tradizionali e alla conseguente disoccupazione di massa in aree che storicamente dipendevano da tali settori. E sebbene il rischio di squilibri esista anche in una divisione del lavoro di tipo “ricardiano” – dove la specializzazione porta all’abbandono di alcune attività e al rafforzamento di altre -, in quel contesto i vantaggi e gli svantaggi del commercio internazionale tendevano almeno a bilanciarsi: al più, la sfida principale avrebbe potuto essere la gestione della transizione della forza lavoro da attività con elevati costi-opportunità ad attività che le dinamiche commerciali rendono più conveniente sviluppare. Nel nuovo scenario, invece, gli avanzi commerciali generano squilibri difficilmente compensabili: Klein e Pettis descrivono le politiche mercantilistiche con l’espressione “beggar thy neighbour” (“impoverisci il tuo vicino”), evidenziando il loro impatto negativo sulle economie dei paesi partner.

Definiti i termini della questione, come è possibile delineare scenari realistici relativamente alle dinamiche del commercio internazionale? La grande crisi dei mutui subprime e i più recenti shock esogeni (pandemie, guerre, ecc.) hanno infatti modificato significativamente il contesto in cui operano gli attori economici.

La crisi del 2008 – creando squilibri interni importanti (i vincitori e i perdenti della globalizzazione) e la crescita di movimenti populisti – ha reso più fragile il modello e ha rimesso al centro del dibattito il tema del sostegno alla domanda interna. Tuttavia, il paradigma della globalizzazione dell’economia non è mai stato veramente messo in discussione, al limite si trattava di mitigarne gli effetti indesiderati con robusti interventi di sostegno ai redditi. Da quattro anni a questa parte, tuttavia, il contesto esterno è mutato significativamente per effetto di shock esogeni con effetti importanti e che si sono manifestati in un arco di tempo brevissimo (Covid-19, conflitto russo-ucraino, conflitto israelo-palestinese, amministrazione Trump). Questi eventi hanno mostrato la fragilità delle catene globali del valore, che è sostanzialmente dovuta all’aumento dei costi della globalizzazione (costi di trasporto nel caso della pandemia; costi di coordinamento nel caso di perdita di fiducia/credibilità di alcuni paesi partner come la Russia e/o la Cina e/o gli USA). Di fronte a questi cambiamenti, gli scenari possibili sono verosimilmente due.

Il primo fenomeno, che si potrebbe definire “riglobalizzazione”, appare come una diretta conseguenza della pandemia da COVID-19 e del conflitto russo-ucraino, eventi che hanno evidenziato la fragilità delle catene globali del valore. Da un lato, è emerso con chiarezza come shock esogeni imprevisti – come ad esempio la crisi pandemica – possano nuovamente ostacolare il commercio su scala mondiale; dall’altro, la perdita di credibilità di alcuni attori all’interno delle catene globali del valore (ad esempio la Russia) rende necessario esplorare soluzioni alternative nella costruzione di nuovi equilibri commerciali.

Uno scenario di questo tipo rende possibile mantenere la filosofia della globalizzazione, anche se le catene globali del valore saranno verosimilmente riorganizzate in base ad accordi regionali con partner affidabili15, in un’ottica di multipolarità dello sviluppo economico: in particolare, questa ipotesi – che era forse la più probabile fino al 2024 – poteva essere immaginato intorno a tre grandi poli (USA e EU, Russia e paesi satelliti, Cina e paesi asiatici); certamente l’amministrazione Trump rende più problematica, ma non impossibile, la ridefinizione delle aree di influenza.

Il secondo caso può essere messo in relazione alla difficoltà di mantenere relazioni affidabili anche all’interno di reti internazionali storicamente consolidate: controintuitivamente, l’amministrazione Trump ha reso evidente che la credibilità è una risorsa scarsa anche all’interno di alleanze tradizionalmente salde e fondate su principi che si ritenevano comuni16, ma comportamenti simili si registrano anche in paesi con un’influenza economica inferiore (Ungheria, Slovacchia, Romania, ecc.); inoltre, partiti il cui programma di governo tende a sovvertire i principi delle democrazie liberali sono in forte crescita anche nei paesi in cui questa tradizione è più consolidata (Regno Unito, Francia, Germania e Italia). Questo secondo scenario – che si potrebbe definire “deglobalizzazione” – rende plausibile l’ipotesi che i principali attori globali abbiano l’intenzione di riportare le attività offshore entro i confini nazionali. Come questo sia possibile non è chiaro ma è un trend che si è relativamente consolidato nel medio periodo: l’amministrazione Biden, ad esempio, ha imposto dazi su prodotti considerati strategici e sovvenzionato la produzione di tali beni, non rinunciando tuttavia a promuovere lo scambio di beni non strategici; l’imposizione di tariffe senza precedenti e che variano continuamente da parte dell’amministrazione Trump sta invece mettendo in difficoltà le imprese statunitensi. In ogni caso, questo secondo scenario prefigura una tendenza verso la riduzione del volume complessivo degli scambi internazionali.

La trasformazione del modo di produzione capitalistico

Alla luce di quanto esposto nel paragrafo precedente, si può ipotizzare che la globalizzazione abbia profondamente trasformato le modalità di organizzazione della produzione.

In origine, il sistema produttivo era dominato dal fordismo, un modello di produzione di massa17 in cui le grandi imprese svolgevano un ruolo centrale grazie alle economie di scala. Queste aziende producevano beni standardizzati a costi contenuti, facilitandone la vendita nei mercati in espansione. Il cosiddetto capitale umano era definito in base alle mansioni assegnate, con una chiara correlazione tra livello di qualificazione e retribuzione: competenze più elevate garantivano salari superiori, favorendo così una certa mobilità sociale. L’intero sistema era regolato da rigide norme di concertazione, che assicuravano una crescita armoniosa di salari e profitti, proporzionata all’aumento della produttività del lavoro.

Come evidenziato in precedenza, il crollo del sistema di Bretton Woods segna la fine di questo modello produttivo, sostituito, seppur per un breve periodo, da un sistema di specializzazione flessibile18. Questo nuovo assetto si caratterizza per la presenza di piccole imprese fortemente radicate nel territorio, capaci di realizzare beni personalizzati su scala ridotta. L’interazione tra gli attori economici diventa la vera fonte di efficienza del sistema: le economie di scala, non essendo raggiungibili a livello di singola impresa per ragioni dimensionali, vengono conseguite a livello di sistema economico locale. In questo contesto, il capitale fisico da solo non basta a determinare l’efficacia del processo produttivo, che è fortemente influenzata anche dalla presenza di un diffuso capitale sociale. Anche il lavoro subisce un’evoluzione significativa e non è più esclusivamente definito in base a rigide mansioni, ma anche in base alla capacità dei lavoratori di adattarsi e svolgere una pluralità di compiti in modo flessibile: il salario è per lo più legato a questa flessibilità, piuttosto che alla capacità di svolgere mansioni formalmente codificate. La capacità dei lavoratori di svolgere diverse mansioni, di essere flessibili rendeva facile la transizione dallo stato di lavoratore a quello di micro imprenditore e, nel caso le cose fossero andate male, da quello di imprenditore a quello di lavoratore: le diseguaglianze nella distribuzione del reddito erano quindi tutto sommato piuttosto contenute. Cambia anche il modello concertativo, che dall’interno della grande impresa si sposta a livello territoriale: I mercati locali del lavoro favoriscono l’incontro tra domanda e offerta, permettendo alle imprese di reperire facilmente lavoratori flessibili e qualificati, riducendo i costi di selezione e favorendo una competizione salariale equilibrata; allo stesso tempo, i lavoratori possono accedere a un’ampia gamma di opportunità, aumentando le possibilità di ottenere retribuzioni più vantaggiose.

Tuttavia, come già evidenziato, questo modello si dimostrava fragile, poiché fondato unicamente sull’impossibilità di replicare il sistema fordista su scala globale. Una volta eliminati gli ostacoli alla globalizzazione, le economie di scala avrebbero inevitabilmente riacquistato predominio. Ma in che modo sarebbe avvenuto questo processo? Quali vantaggi avrebbe portato? E quali costi avrebbe comportato?

L’introduzione del termine globalizzazione è tradizionalmente attribuito a Theodore Levitt19, che, in una sorta di contro-manifesto della specializzazione flessibile, sosteneva che alle imprese convenisse abbandonare la personalizzazione dei prodotti a favore della standardizzazione su mercati globali. Tuttavia, la struttura dell’economia globale si consolida solo alcuni anni dopo, combinando la visione di Levitt sulla standardizzazione dei prodotti con la possibilità di frammentare la produzione su scala internazionale: ciò avrebbe permesso alle imprese di suddividere il processo produttivo in diverse fasi distribuite tra più paesi. Dalle reti corti distrettuali si passa così alle reti lunghe delle Global Value Chains (GVC) e, se così si può dire, le economie interne non si realizzavano più all’interno dell’impresa (come nei Trente Glorieuses), né all’interno dei territori (come nei distretti industriali), ma a scala mondiale.

Questa internazionalizzazione si discosta dal modello tradizionale: non si tratta più semplicemente di scambiare beni e servizi tra paesi, bensì di scomporre l’intero spettro di attività necessarie alla loro produzione in fasi elementari – dalla progettazione alla produzione, dal marketing alla distribuzione e ai servizi post-vendita. La governance delle GVC20 implica che alcune imprese – le lead firms o imprese guida, spesso grandi multinazionali o marchi noti – definiscano e/o facciano rispettare i parametri operativi per altre imprese all’interno della catena: senza un meccanismo di governance, una catena del valore sarebbe semplicemente una serie di relazioni di mercato.

Anche le istituzioni internazionali e i governi nazionali svolgono un importante ruolo facilitatore, creando le condizioni per la partecipazione delle imprese nelle GVC attraverso politiche e regolamentazioni.

All’interno delle GVC, le lead firms rivestono dunque una funzione essenziale. Ma come sono organizzate queste imprese? E quale è la loro domanda sul mercato dei capitali e sul mercato del lavoro?

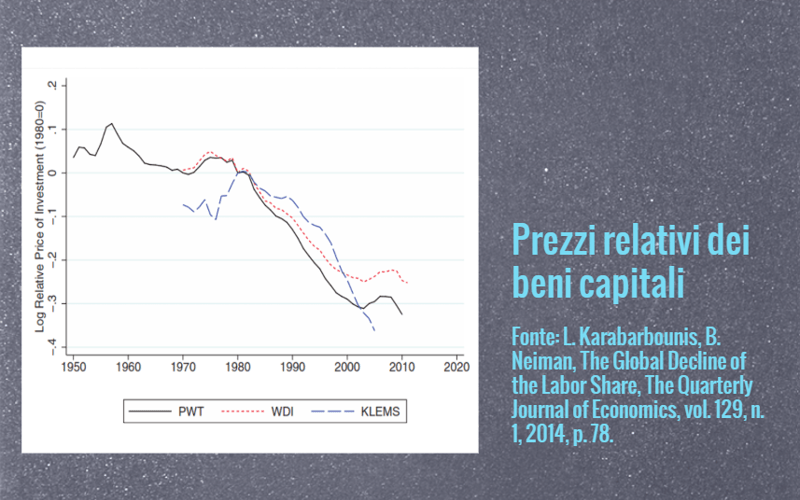

Consideriamo innanzitutto il capitale. Nell’era della globalizzazione, una delle prime evidenze che emergono riguarda la relativa minor importanza del capitale fisico, fenomeno chiaramente riscontrabile nella drastica riduzione del prezzo dei beni d’investimento – il grafico è riferito agli Stati Uniti – a partire dall’inizio degli anni Novanta21.

L’interpretazione che in questo contesto si ritiene più plausibile attribuisce tale minor domanda è attribuibile al significativo spostamento della fase produttiva dai paesi di antica industrializzazione verso quelli con bassi costi del lavoro, ciò che conduce anche ad una forte svalutazione del capitale sociale: le reti di relazioni si sviluppano su scala globale, bypassando la dimensione locale, che mantiene rilevanza solo quando determinati territori o specializzazioni produttive sono integrati nelle GVC22.

Ma questo, come sostenuto da Karabarbounis e Neuman, dipende in misura cruciale dalla comparsa e dal sempre maggior utilizzo delle tecnologie dell’informazione, beni d’investimento relativamente poco costosi e in grado di aumentare drasticamente la produttività del lavoro.

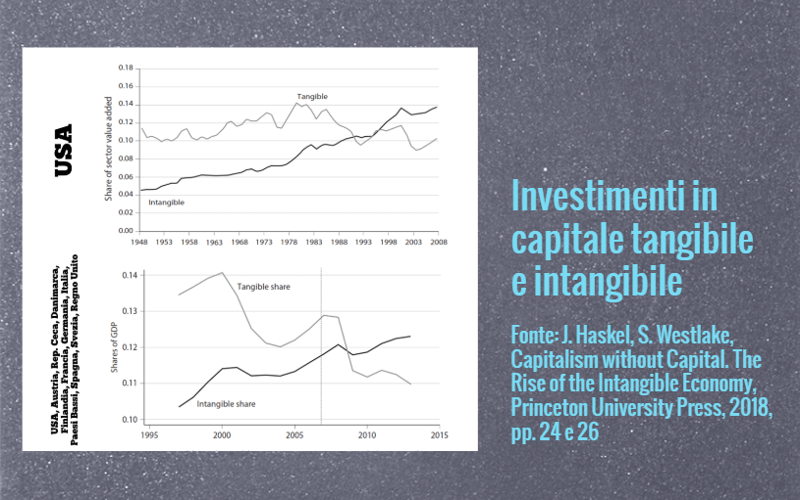

In effetti, la globalizzazione fa emergere una forte domanda di intangible assets (capitale intangibile). Originariamente introdotto da Corrado, Hulten e Sichel23, questo concetto è stato recentemente sviluppato da Jonathan Haskel e Stian Westlake24, secondo i quali “not all investments are things you can touch“: gli investimenti in beni immateriali riguardano la produzione di software proprietario, database e sistemi informatici; la ricerca e sviluppo, che si concretizza nell’attività di brevettazione e di protezione dei marchi; l’organizzazione dei processi produttivi su larga scala; l’attività di marketing e di branding. Haskel e Westlake rilevano che – negli USA e in Europa – gli investimenti in intangible assets crescono, mentre quelli in capitale fisico diminuiscono.

La crescente domanda di capitale intangibile si integra perfettamente con la diffusione delle GVC, poiché, in questo modello organizzativo, il capitale intangibile svolge due funzioni essenziali: l’ideazione e progettazione del prodotto e il coordinamento delle diverse fasi della GVC, distribuite su scala globale. Queste attività, spesso realizzate attraverso lo sviluppo di software proprietario adattato alle esigenze delle singole lead firms, evidenziano alcune caratteristiche peculiari degli intangible assets25:

- il capitale intangibile svolge un ruolo prioritario nel combinare beni tangibili e intangibili necessari alla costruzione delle GVC (cfr. organizzazione di sistemi di produzione e commercializzazione, gestione delle supply chains, ecc.): assume pertanto un ruolo di grande rilevanza quando è sviluppato in base alle esigenze specifiche di poche imprese, le lead firms e le superstar firms26, che di fatto regolano la produzione mondiale;

- ciò è reso possibile dal fatto che – a differenza del capitale fisico, che può essere utilizzato in un solo luogo in un momento dato – il capitale intangibile può essere localizzato in luoghi diversi senza che i costi di investimento aumentino;

- d’altra parte, proprio per questo motivo, i costi dell’investimento in capitale intangibile non sono facilmente recuperabili (sunk costs) e questo pone le lead firms di fronte a criticità relative al finanziamento degli investimenti, dato che gli intangible assets non possono essere venduti su un mercato secondario, che – di fatto – non esiste.

Questo nuovo modello organizzativo determina un’evoluzione della domanda di lavoro. In primo luogo, le opportunità di impiego nel settore manifatturiero si riducono, mentre cresce la richiesta di professionisti nelle attività del terziario avanzato, come l’ideazione e la progettazione del prodotto, il coordinamento dei processi, la commercializzazione e i servizi post-vendita. In secondo luogo, e più fondamentale, viene soprattutto ridefinita la domanda di competenze. Al lavoratore viene ora richiesta

«a particular range of skills: technical skills to understand the intangibles themselves, such as scientific or engineering knowledge; in some cases, legal expertise or a talent for deal-making; in others, softer skills like leadership and networking» [una gamma specifica di competenze: competenze tecniche per comprendere i beni immateriali stessi, come conoscenze scientifiche o ingegneristiche; in alcuni casi, competenze legali o un talento per la negoziazione; in altri, competenze più trasversali come la leadership e il networking].27

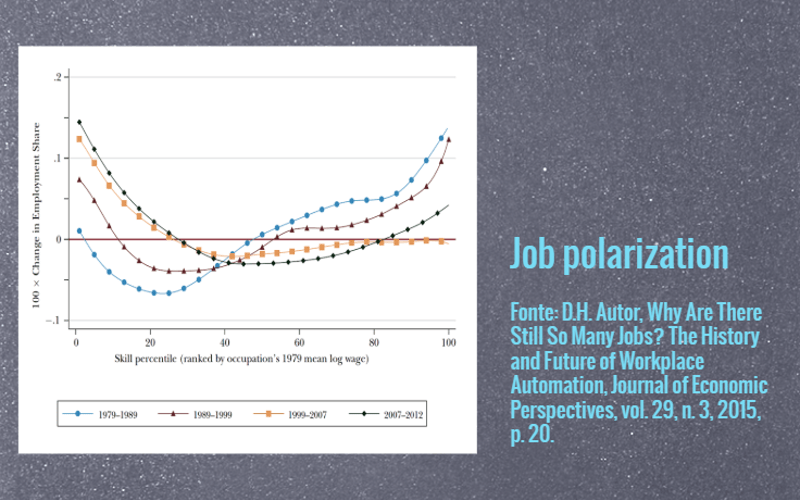

Il tema del cambiamento della modificazione della domanda di lavoro era già stato trattato alcuni anni prima della pubblicazione di Capitalism without Capital da Daren Acemoglu e David Autor28. La loro riflessione sul tema muoveva da una solida base empirica. Il grafico che segue evidenzia la dinamica dell’occupazione per percentili di competenze detenute dai lavoratori negli Stati Uniti: negli anni Settanta e Ottanta la domanda di lavoro era crescente al crescere della qualificazione (skill) del lavoratore, misurata in in base al salario percepito; al tempo della globalizzazione questa correlazione sembra venir meno e la domanda di lavoro appare vivace per livelli di qualificazione molto bassi e molto alti, la quota occupazione attribuibile a lavoratori con competenze intermedie avendo invece registrato una sensibile contrazione. Risultati analoghi sono stati rilevati anche per sedici paesi dell’Europa Occidentale29 e per le economie dei paesi emergenti30.

Quali sono le cause della crisi occupazionale e salariale dei lavoratori con competenze intermedie, che costituiscono una parte significativa della classe media?

Una prima linea interpretativa – sebbene minoritaria – mette in relazione la diminuzione della domanda di competenze intermedie alla riduzione del prezzo dei beni capitali, come precedentemente discusso31. Il calo del prezzo relativo di questi beni renderebbe più conveniente la sostituzione del lavoro umano con beni capitali, contribuendo così alla contrazione dell’occupazione in questa fascia.

La maggior parte delle analisi approfondisce ulteriormente questa prospettiva, sottolineando il ruolo delle caratteristiche degli investimenti come principale motore della polarizzazione del lavoro. In particolare, la cosiddetta “routinization” hypotesis32 collega la variazione della domanda di lavoro all’evoluzione del progresso tecnico, evidenziando come le attività ripetitive e standardizzabili siano sempre più automatizzate, riducendo le opportunità per i lavoratori con competenze intermedie.

«The rapid, secular price decline in the real cost of symbolic processing creates enormous economic incentives for employers to substitute information technology for expensive labor in performing workplace tasks» [Il rapido e secolare calo dei prezzi nel costo reale dell’elaborazione simbolica crea enormi incentivi economici, per i datori di lavoro, a sostituire – nello svolgimento delle attività lavorative– una forza lavoro costosa con la tecnologia informatica]33.

In altri termini, le tecnologie informatiche rendono meno costoso lo svolgimento di mansioni lavorative routinarie, per lo più svolte in precedenza da individui con competenze intermedie, spesso con posizioni di lavoro di tipo impiegatizio. La domanda di lavoro in questo segmento del mercato è pertanto decrescente, come pure i salari percepiti da questi profili professionali. Non dovrebbe quindi sorprendere che il mercato del lavoro sia caratterizzato dalla transizione di molti lavoratori da posizioni impiegatizie a posizione di fornitura di servizi alla persona (ad esempio, individui impiegati in attività di ristorazione, di pulizia, di sicurezza, di cura dell’infanzia e delle persone anziane, ecc.), che richiedono competenze meno elevate: questo segmento del mercato del lavoro tende quindi a crescere, anche se la dinamica salariale non è particolarmente vivace, dato il basso livello di qualificazione richiesto.

Questa ipotesi non è tuttavia sufficiente a spiegare la crescita della quota di occupati in posizioni professionali che richiedono competenze elevatissime. Tale crescita è verosimilmente legata alla crescente finanziarizzazione dell’economia, che si potrebbe definire “financialization” hypotesis, ovvero con il fatto che – con l’introduzione di nuovi strumenti finanziari per la gestione del rischio, la comparsa di tecnologie digitali e l’avvento della globalizzazione – il sistema finanziario tende ad assumere in misura crescente la funzione creditizia e di gestione patrimoniale tradizionalmente svolta dal sistema bancario. Come si vedrà, questo sistema tende ad avvantaggiare un esiguo numero di percettori di reddito.

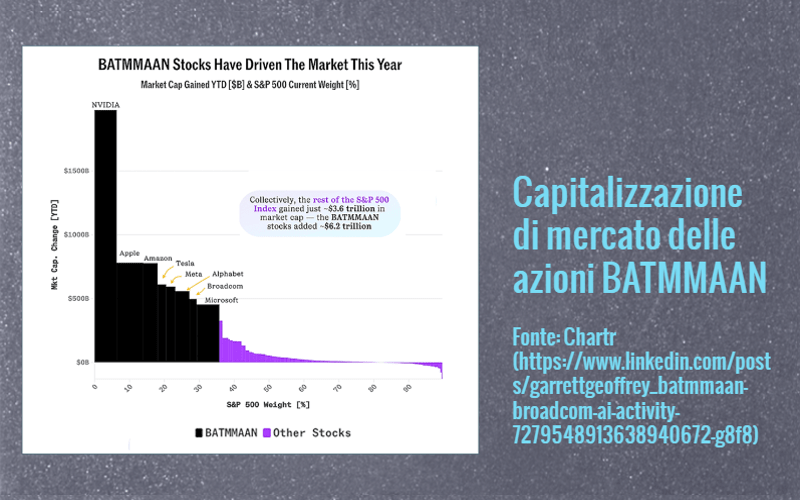

- In primo luogo, fornisce – indirizzando opportunamente il risparmio privato – le risorse necessarie alle lead firms e le superstar firm per la gestione delle GVC, consentendone in definitiva la rapida crescita della produzione e del loro valore di mercato. Tale crescita consente a queste imprese di remunerare, come mai in precedenza, sia gli azionisti che i manager che sovraintendono la gestione delle GVC (si veda, a titolo puramente descrittivo, la figura seguente che mostra come la capitalizzazione di mercato delle prime otto imprese34 quotate nel listino S&P500 del 2024 spieghi oltre il 60% della capitalizzazione di mercato dell’intero listino). Questo aspetto è già stato trattato ampiamente e non verrà quindi ulteriormente approfondito.

- In secondo luogo, la finanziarizzazione dell’economia segna il passaggio a quello che Thomas Piketty definisce capitalismo patrimoniale ovvero un sistema in cui la ricchezza si accumula principalmente attraverso la rendita finanziaria piuttosto che tramite il lavoro35.

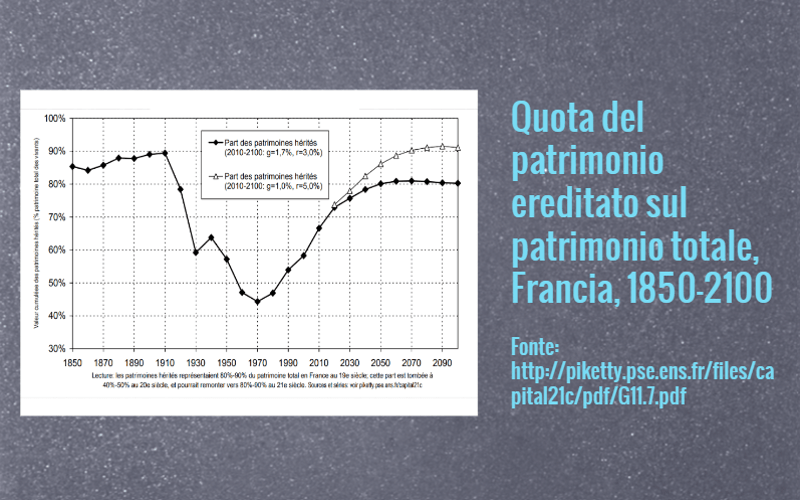

Come è noto, attraverso la “prima legge fondamentale del capitalismo” Piketty mette la sfera distributiva al centro dei processi di crescita, analizzando la relazione tra il rendimento del capitale (r) e il tasso di crescita complessivo (g)36. Se il tasso di crescita complessivo supera il rendimento del capitale (r<g), favorendo una riduzione delle disuguaglianze, come avvenuto nei Trente Glorieuses. Viceversa, quando i rendimenti del capitale crescono più velocemente del tasso di crescita complessivo (r>g), come è avvenuto a partire dalla controrivoluzione monetarista, le diseguaglianze tra possessori di capitale e possessori di lavoro tendono ad ampliarsi. Piketty offre un ampio supporto empirico alla sua analisi e conclude che, nel secondo caso (quello di un aumento delle diseguaglianze), il passato, rappresentato da un’accumulazione di capitale che non dipende dal lavoro ma dalla trasmissione intergenerazionale di grandi patrimoni (rendita), divora il futuro, rappresentato invece da un’accumulazione del capitale che dipende dalla messa in produzione dei fattori produttivi (reddito). La figura che segue mostra come, in Francia, la quota del capitale ereditato sul capitale totale decresce costantemente dagli anni Dieci fino al termine dei Trente Glorieuses e riprende a crescere drasticamente a partire dagli anni Ottanta del secolo scorso.

Ora, poiché gli azionisti e i manager delle lead firm e delle superstar firms, i possessori di grandi capitali e anche gli stessi operatori della finanza che rendono possibile questo accumulo di ricchezza – e che sono pertanto remunerati lautamente – sono, tutto sommato, una quota relativamente ristretta (pur se crescente) dei percettori di reddito, ecco così spiegata la forte crescita delle remunerazioni e delle rendite da capitale negli ultimi percentili di tale distribuzione.

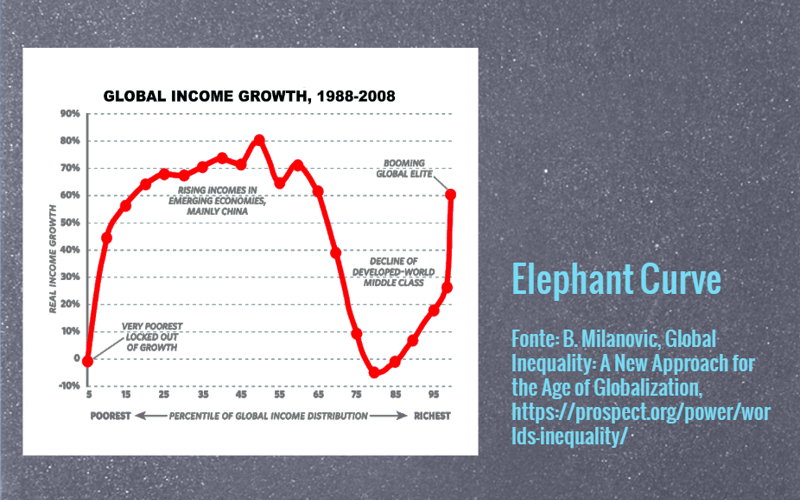

Si dispongono ora tutti gli elementi per sintetizzare i cambiamenti derivanti dalla trasformazione del modello di produzione capitalistico. Questa sintesi, brillantemente descritta da Branco Milanovic (cfr. la figura seguente), evidenzia la relazione tra la crescita del reddito reale e i percentili della distribuzione globale del reddito37.

La cosiddetta curva dell’elefante—così denominata per la sua caratteristica conformazione—mostra che, tra il 1988 e il 2008, il tasso di crescita del reddito è rimasto pressoché nullo per i percentili più bassi, che corrispondono principalmente ai paesi più poveri. Al crescere dei percentili, che identificano le economie emergenti, in particolare la Cina, si osserva una forte espansione dei redditi. Tuttavia, nei percentili successivi, che individuano la classe media dei paesi avanzati, la crescita del reddito subisce una contrazione significativa. Infine, il tasso di crescita del reddito dei percentili più elevati, che individua grosso modo la classe di coloro che beneficiano della finanziarizzazione e della globalizzazione dell’economia, cresce significativamente.

Nonostante sia stato definito il perimetro in cui è verosimile le prime due variabili esaminate si muoveranno, appare tuttavia veramente molto arduo prefigurare scenari sull’operatività delle imprese che vadano al di là delle semplici riflessioni di ‘buon senso’. Se ci si vuole limitare a questo tipo di esercizio si potrebbero prefigurare due macro scenari.

Nel caso prevalesse uno scenario demografico di integrazione tra popolazioni anziane e popolazioni giovani (attraverso migrazioni o outsourcing) e uno scenario di evoluzione del contesto economico internazionale che è stato definito di “riglobalizzazione”, allora il modello del capitalismo senza capitale potrebbe anche perpetuarsi pur con qualche cambiamento sostanziale. Un contesto come questo è infatti compatibile con la sopravvivenza delle GVC, sebbene ridefinite in termini di macro aree di influenza. Il probabile sviluppo delle intelligenze artificiali (IA) per gestire le GVC confinerebbero poi questi investimenti nell’alveo degli intangible assets, anche se occorrerebbe comunque assumere un incremento del capitale fisico nel settore energetico, dato che lo sviluppo delle IA richiede crescenti quantità di energia: questo trend è peraltro già ben evidente al momento attuale. In questo scenario è probabile che la politica fiscale svolga un ruolo importante, sia per ridurre le crescenti diseguaglianze che il modello tende a produrre, sia per sviluppare tecnologie di produzione di energia.

Se invece fosse prevalente uno scenario più dirompente (disruptive) ovvero, da un lato, lo sviluppo dell’automazione e dell’AI per sostituire capitale ad adulti in età attiva sempre più difficili da reperire e, dall’altro, un’evoluzione del contesto economico internazionale verso una “deglobalizzazione”, allora l’organizzazione delle produzione potrebbe cambiare radicalmente. In questo caso, l’automazione potrebbe svolgere un ruolo decisivo per supportare la crescita dell’età media delle popolazioni dei paesi avanzati e ciò potrebbe essere realizzato solo grazie a ingenti investimenti in capitale fisico (robotica, AI): in particolare, lo sviluppo dell’AI richiede innanzitutto grandi data center, che sono strutture fisiche; poi richiede grandi quantità di energia che eccedono i limiti della rete esistente e che obbligano le cinque grandi imprese che investono in AI (Amazon, Google, Meta, Microsoft e Oracle) e che sono responsabili di questo eccesso di domanda a investire molto in questo settore, particolarmente in energie rinnovabili.

Questo pone degli interrogativi sulla sostenibilità di questo scenario. da un lato, l’idea di autarchia della sfera produttiva porta ovviamente con sé molte criticità a partire dal rapporto con con popolazioni in crescita che tenderanno a migrare nei luoghi con maggiori opportunità di impiego, creando frizioni sociali che potrebbero non essere facilmente gestibili. Inoltre, secondo numerosi studi l’impatto dell’AI sul PIL appare modesto (nell’ordine di 0.2-0.3 punti percentuali) rispetto ai costi – sociali e ambientali – che richiede di sostenere, anche se c’è chi sostiene che i benefici dell’AI siano difficilmente incorporabili nel PIL a causa del fatto che questa tecnologia è sostanzialmente gratuita e quindi difficilmente misurabile in valore. Infine, anche il riequilibrio degli squilibri commerciali globali attraverso guerre commerciali appare gravida di rischi: se tale riequilibrio appare infatti in qualche modo necessario, non è affatto chiaro come lo si debba perseguire. La chiusura al commercio internazionale potrebbe provocare più danni che vantaggi, facendo venir meno il principio dei vantaggi comparati. D’altra parte, il raggiungimento di un’autarchia commerciale – ad esempio incrementando le tariffe – potrebbe portare a una perdita netta di efficienza rispetto ai principali competitor.

NOTE

- Cfr. M. Draghi, The Future of European Competitiveness. Part A: A Competitiveness Strategy for Europe, European Commission, Belgium, 2024 e M. Draghi, The Future of European Competitiveness. Part B: In-depth Analysis and Recommendations, European Commission, Belgium, 2024. ↩︎

- Cfr. D. Kirk, Demographic Transition Theory, Population Studies, vol. 50, n. 3, 1996, pp. 361-387; M. Roser, Demographic transition: Why is rapid population growth a temporary phenomenon?, OurWorldinData.org, 2023. ↩︎

- Cfr. A. Madgavkar, M. Canal Noguer, C. Bradley, O. Bianco, S. Smith, T. J. Radigan, Dependency and Depopulation? Confronting the Consequences of a New Demographic Reality, McKinsey & Company, 2024. ↩︎

- Cfr. anche A. Mason, R. Lee, Six Ways Population Change Will Affect the Global Economy, Population and Development Review, vol. 48, n. 1, 2022, pp. 51-73. ↩︎

- Cfr. A. Mason, R. Lee, op. cit., p. 58. ↩︎

- Cfr. J. Burn-Murdoch, Why Family-Friendly Policies Don’t Boost Birth Rates, Financial Times, mar 28, 2024. ↩︎

- D. Acemoglu, P. Restrepo, Demographics and automation, NBER Working Paper Series, n. 24421, 2018. ↩︎

- H.S. Basso, J.F. Jimeno, From Secular Stagnation to Robocalypse? Implications of Demographic and Technological Changes, Journal of Monetary Economics, vol. 117, 2020, pp. 833-847. ↩︎

- Cfr. A. Madgavkar, M. Canal Noguer, C. Bradley, O. Bianco, S. Smith, T. J. Radigan, op. cit., p. 41. Le differenze delle curve rappresentano l’attuale differenza nella produttività del lavoro dei singoli paesi, ma non è scontato che permangano questi divari. ↩︎

- Il tema della “triade inconciliabile” – inizialmente posto da Robert Mundell (cfr. R.A. Mundell, A Theory of Optimum Currency Areas, The American Economic Review, vol. 51, n. 4, 1961, pp. 657-665; R.A. Mundell, Capital Mobility and Stabilization Policy under Fixed and Flexible Exchange Rates, The Canadian Journal of Economics and Political Science, vol. 29 , n. 4 ,1963, pp. 475-485) – venne reso famoso da H.C. Wallich, The Monetary Crisis of 1971, The Lessons to Be Learned, Per Jacobsson Foundation, 1972. Una buona divulgazione analitica del problema la si può trovare nel libro in P. Krugman, M. Obstfeld, M.J. Melitz, International Finance. Theory and Policy, Pearson Education Limited, 10th ed., 2015. ↩︎

- Cfr. F. Vianello, La moneta unica europea, mimeo, Università di Roma La Sapienza, 2005; G. Garofoli, Economia e politica economica in Italia. Lo sviluppo economico italiano dal 1945 ad oggi, Franco Angeli, 2014; C. Benzi, A. Kalajzic, Il vincolo esterno e la politica economica in Italia (1945-2015), mimeo, Università dell’Insubria, 2015. ↩︎

- Cfr. G. Garofoli, op. cit., 2014; C. Benzi, A. Kalajzic, op. cit., 2015. ↩︎

- Per quanto segue si faccia riferimento soprattutto al fondamentale contributo di M.C. Klein, M. Pettis, Trade Wars Are Class Wars. How Rising Inequality Distorts the Global Economy and Threatens International Peace, Yale University Press, 2020 (trad. it. Le guerre commerciali sono guerre di classe, Einaudi, 2021); Si veda anche M. Pettis, Why Keynes Opposed Free Capital Flows—and Why We Should Too, Commonplace, may 12, 2025. Alcuni temi dell’opera di Klein e Pettis erano già contenuti in C. Benzi, A. Kalajzic, op. cit. ↩︎

- Cfr. M. Pettis, Why Is It So Hard for China to Boost Domestic Demand?, Carnegie China, jul 31, 2024. ↩︎

- S. Nicoletti Altimari, La frammentazione dei mercati globali, intervista a cura di Andrea Toma, CENSIS Note & Commenti, Economie senza Paese. I mercati dell’era globale, n.797, 2024, pp. 33-43. ↩︎

- Un esempio paradigmatico è la possibilità, ventilata dall’amministrazione Trump, di un attacco militare a un paese – la Danimarca – militarmente alleato con gli Stati Uniti. ↩︎

- Cfr. M. J. Piore, Ch. F. Sabel, The Second Industrial Divide, New York, Basic Books, 1984 (trad. it. Le due vie dello sviluppo industriale. Produzione di massa e produzione flessibile, ISEDI, 1987). ↩︎

- Cfr. M. J. Piore, Ch. F. Sabel, op. cit. ↩︎

- Cfr. Th. Leavitt, The Globalization of Markets, Business Harvard Review, may 1983. ↩︎

- Cfr. G. Gereffi, J. Humphrey, T. Sturgeon, The Governance of Global Value Chains, Review of International Political Economy, vol. 12; n. 1, feb 2005, pp. 78–104; G. Gereffi, The Global Economy: Organization, Governance, and Development, in N.J. Smelser, R. Swedberg, eds., The Handbook of Economic Sociology, 2° ed., 2005, pp. 160-182. ↩︎

- Cfr. L. Karabarbounis, B. Neiman, The Global Decline of the Labor Share, The Quarterly Journal of Economics, vol. 129, n. 1, 2014, pp. 61-103. ↩︎

- Cfr. H. Schmitz, Regional Systems and Global Chains, in A.J. Scott, G. Garofoli, eds., Development on the Ground: Clusters, Networks, and Regions in Emerging Economies, Routledge, 2007, pp. 322-339. ↩︎

- Cfr. C. Corrado, C. Hulten, D. Sichel, Measuring Capital and Technology: an Expanded Framework, in C. Corrado, J. Haltiwanger, D. Sichel, eds. Measuring capital in the new economy. University of Chicago Press, 2005, pp. 11-46. ↩︎

- Cfr. J. Haskel, S. Westlake, Capitalism without Capital. The Rise of the Intangible Economy, Princeton University Press, 2018. ↩︎

- Cfr. J. Haskel, S. Westlake, op. cit., cap. 4. ↩︎

- Le superstar firms operano secondo il principio del “winner take most”, in cui la domanda globale viene soddisfatta da un ristretto numero di imprese di grandi dimensioni, spesso in posizione di quasi-monopolio. Questo fenomeno è reso possibile dall’adozione di tecnologie digitali con costi fissi estremamente contenuti, dalla creazione di piattaforme informatiche capaci di mettere in connessione un vasto numero di potenziali clienti e, di conseguenza, dalla capacità di favorire l’integrazione internazionale di mercati che, altrimenti, rimarrebbero frammentati a livello locale. A tale proposito di veda D.H. Autor, D. Dorn, L.F. Katz, Ch. Patterson, J. Van Reenen, Concentrating on the Fall of the Labor Share, NBER Working Paper Series, n. 23108, 2017. ↩︎

- Cfr. J. Haskel, S. Westlake, op. cit. Si veda anche M. Salvati, N. Dilmore, Liberalismo inclusivo. Un futuro possibile per il nostro angolo di mondo, Feltrinelli, 2021. ↩︎

- Cfr., per quanto segue, D. Acemoglu, D.H. Autor, Skills, Tasks and Technologies: Implications for Employment and Earnings, in D. Card, O. Ashenfelter, eds., Handbook of Labor Economics, vol. 4b, Elsevier, 2011, pp. 1043-1171; D.H. Autor, D. Dorn, The Growth of Low-Skill Service Jobs and the Polarization of the US Labor Market, American Economic Review, vol. 103, n. 5, 2013, pp. 1553–1597; D.H. Autor, Why Are There Still So Many Jobs? The History and Future of Workplace Automation, Journal of Economic Perspectives, vol. 29, n. 3, 2015, pp. 3–30. ↩︎

- Cfr. M. Goos, A. Manning, A. Salomons, Explaining Job Polarization: Routine-Biased Technological Change and Offshoring, The American Economic Review, vol. 104, n. 8, 2014, pp. 2509-2526. ↩︎

- Cfr. M.C. Dao, M. Das, Z. Koczan, W. Lian, Why Is Labor Receiving a Smaller Share of Global Income? Theory and Empirical Evidence, IMF Working Paper, WP17/169, 2017. ↩︎

- Cfr. L. Karabarbounis, B. Neiman, op. cit. ↩︎

- Cfr. D. Acemoglu, D.H. Autor, op. cit.; D.H. Autor, D. Dorn, op. cit.; D.H. Autor, op. cit. ↩︎

- Cfr. D. Acemoglu, D.H. Autor, op. cit., p. 1075. ↩︎

- Queste imprese – note come BATMMAN – devono il loro nome a un acronimo formato dalle iniziali delle loro ragioni sociali: Broadcom, Alphabet, Tesla, Microsoft, Meta, Apple, Amazon e NVIDIA. ↩︎

- Cfr. Th. Piketty, Le capital au XXIeme siècle, Editions du Seuil, 2013. ↩︎

- Giorgio Gattei fornisce una rappresentazione sintetica ed estremamente comprensibile della “prima legge fondamentale del capitalismo” di Piketty. Secondo Piketty, la quota di reddito destinata al capitale (quota capitale) può essere espressa nel modo seguente: α=(r•K)/Y, in cui r indica il rendimento del capitale, K l’ammontare del capitale e Y la produzione annua. Ora, Piketty ritiene – riprendendo i modelli di crescita à la Harrod-Domar – che la quota di capitale sul reddito (K/Y) sia funzione diretta della percentuale di reddito risparmiata (s) e funzione inversa del tasso di crescita del reddito (g). Ne consegue che la quota di reddito destinata al capitale può essere riformulata come segue: α=(r•s)/g. È quindi evidente che la quota di reddito destinata al capitale cresce se r>g e decresce se r<g. Cfr. G. Gattei, Quel capitale pericoloso: tutte le formule di Piketty, economia e politica, 29 settembre 2014. ↩︎

- Cfr. B. Milanovic, Global Inequality. A New Approach for the Age of Globalization, The President and Fellows of Harward College, 2016 (trad. it. Ingiustizia globale. Migrazioni, diseguaglianze e il futuro della classe media, LUISS University Press, 2017) ↩︎

Questo contributo è rilasciato con licenza Creative Commons. Puoi quindi condividerlo (riprodurre, distribuire, comunicare al pubblico, esporre in pubblico, rappresentare, eseguire e recitare questo materiale con qualsiasi mezzo e formato) e/o modificarlo (remixare, trasformare il materiale e basarti su di esso per le tue opere) per qualsiasi fine, anche commerciale. Se lo ritieni puoi citarlo come Cesare Benzi, crescita e inflazione (II): the shape of things to come, interazioni.blog, 24 giugno 2025.

Lascia un commento