Il meglio è nemico del bene

Una serie di shock esogeni si sono abbattuti sulle economie nazionali dal 2020 ad oggi: la pandemia da COVID-19 ha arrestato l’attività produttiva globale per diversi mesi; ha reso meno efficiente l’organizzazione della produzione basata sulle catene globali del valore (Global Value Chains o GVC) sia rallentando gli scambi internazionali, sia facendo crescere i prezzi delle merci trasportate con effetti inflattivi da offerta; il conflitto russo-ucraino ha poi determinato un ampio incremento del prezzo dell’energia per i paesi scarsamente dotati di materie prime, determinando un’ulteriore ondata inflattiva. La risposta dei singoli paesi a questi shock esogeni non è stata omogenea.

La risposta alla pandemia in alcuni casi – la maggior parte dei paesi dell’Unione Europea, la Cina – ha inteso proteggere la salute della popolazione, mentre in altri casi – Svezia, USA, Brasile – si è cercato di salvaguardare i livelli produttivi esistenti.

La difficoltà a gestire le tradizionali GVC – accompagnata dalla tendenza verso la creazione di diversi centri di potere politici ed economici (multipolarismo) – sta conducendo ad una riorganizzazione delle GVC, che verosimilmente avverrà all’interno dei singoli poli economici1.

Infine, il tema del contrasto al cambiamento climatico assume rilevanza planetaria e potrebbe segnare un cambiamento di paradigma nell’approvvigionamento delle fonti di energia, che tuttavia viene affrontato con strategie molto differenti: alcuni paesi continuano a perseguire una strategia di approvvigionamento delle risorse più economiche e più inquinanti (risorse fossili e gas), mentre altri stanno investendo pesantemente sulle energie rinnovabili (solare ed eolico), forse più costose – soprattutto per questioni legate alla scala della produzione – ma certamente meno inquinanti.

Di fronte a un quadro così variabile, viene da chiedersi se alcune strategie siano state più premianti di altre. Il lavoro è essenzialmente empirico e intende confrontare la traiettoria di tre paesi che svolgono un ruolo importante nella produzione di reddito nell’Unione Europea: la Francia, la Germania e l’Italia.

Traiettorie divergenti

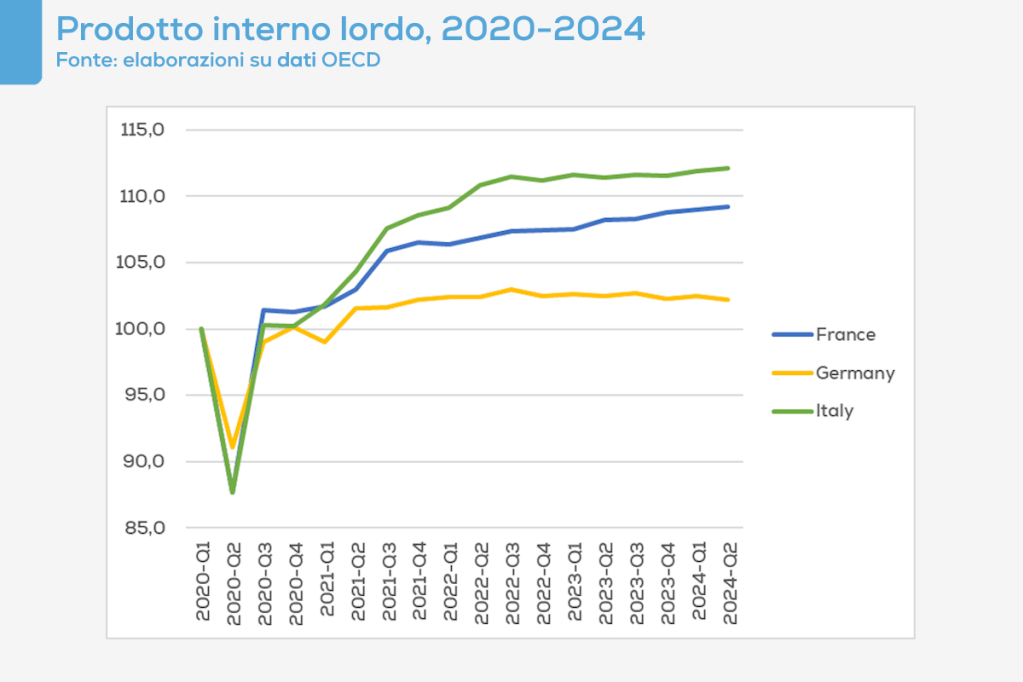

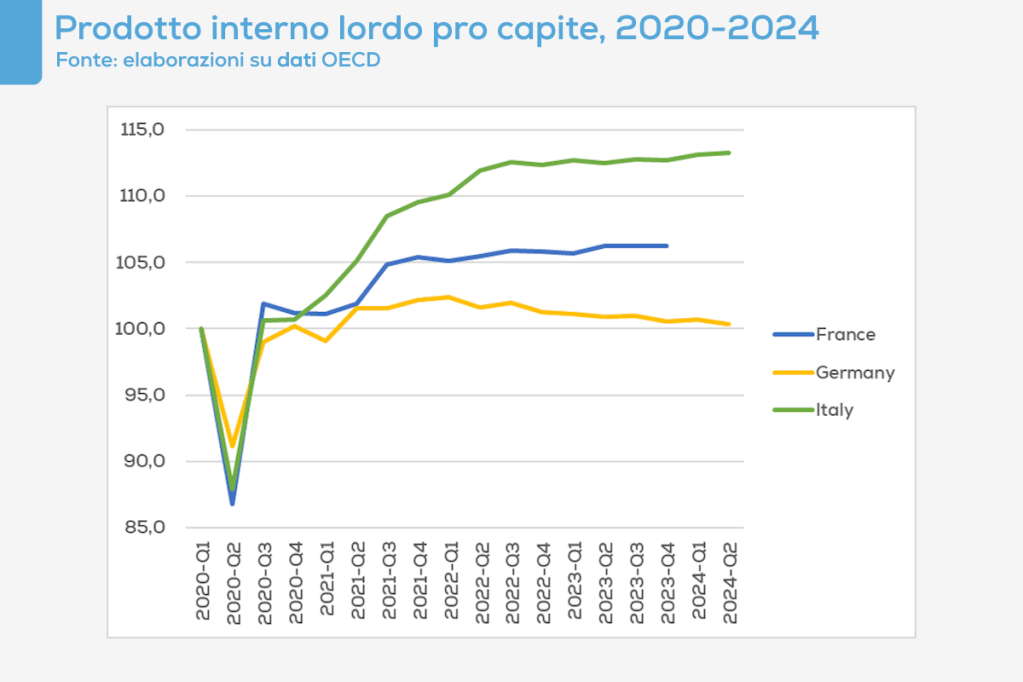

Nella figura che segue sono presentati i dati relativi all’andamento del prodotto interno lordo nei tre paesi considerati e nel periodo che va dal I trimestre 2020 al II trimestre 2024: la rilevazione è stata effettuata con il sistema chain-linking, che garantisce una stima depurata dagli effetti dell’inflazione2. Come si evince da una sommaria analisi, la crescita del prodotto interno lordo italiano (+12,1%) è superiore a quella francese (+9,2%) e, in misura più accentuata, a quella tedesca (+2,2%).

Dati del tutto analoghi si registrano se viene considerato il prodotto interno lordo pro capite. Come si può notare la crescita di tale variabile in Italia (+13,3%) è nettamente superiore a quella tedesca (+0,4%), mentre la crescita del prodotto interno lordo pro capite francese si pone in una posizione intermedia3.

Un’obiezione potrebbe essere mossa relativamente alla scelta dei paesi considerati come benchmark, dato che Francia e Germania sono considerati i grandi malati d’Europa. Ma, in realtà, il forte sviluppo post pandemico dell’Italia è confermato anche anche comparando il dato italiano con quello dell’Unione Europea a 27 paesi (il prodotto interno lordo in valori assoluti e pro capite crescono, rispettivamente, dell’8,0% e del 10,5%) e con quello statunitense (+12,2% e +6,7%).

Insomma, l’Italia ha fatto registrare performance migliori rispetto agli altri paesi presi in esame ed è un’evidenza in qualche modo sorprendente, che pone alcune domande a cui occorre tentare di dare una risposta.

Prima domanda. La spesa in deficit può produrre crescita?

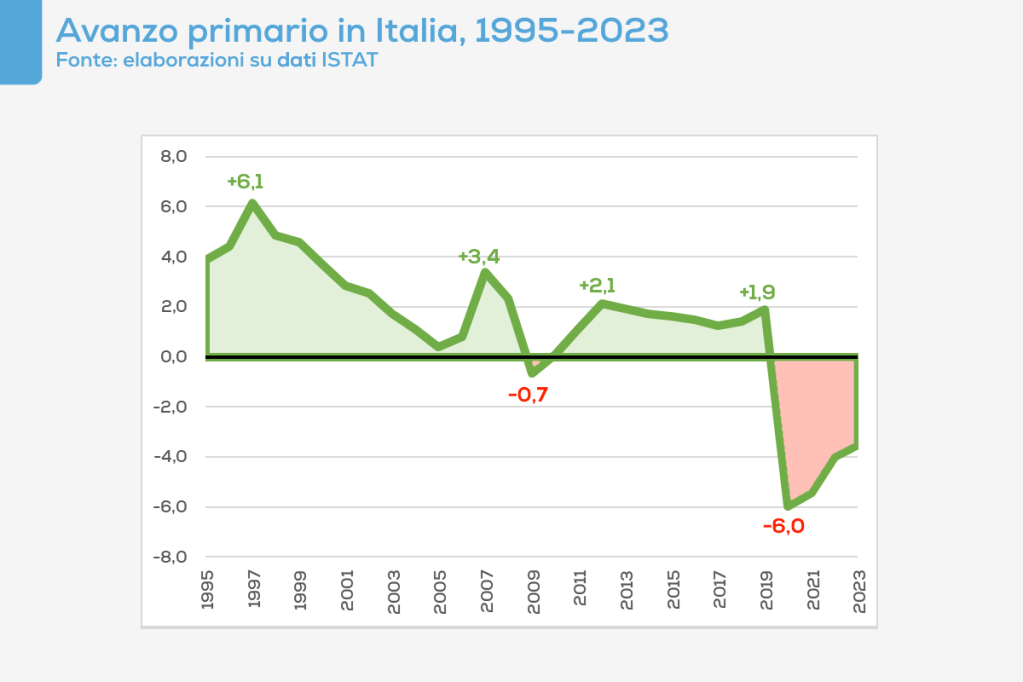

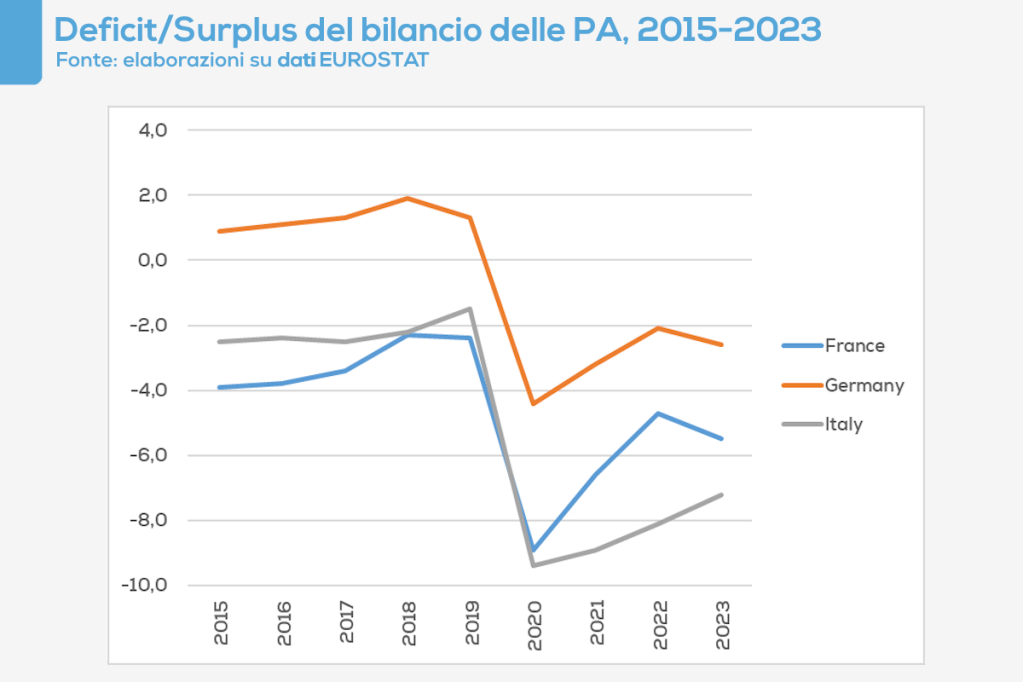

Il principale fattore preso in considerazione per spiegare questa dinamica è l’incremento della spesa pubblica in deficit: infatti, dopo circa 25 anni di quasi costanti avanzi primari (cfr. la figura che segue), dall’inizio della pandemia da COVID-19 l’Italia imbocca la strada del disavanzo primario, complice anche il rilassamento dei vincoli fiscali operato dall’Unione Europea.

Le misure intraprese dal governo Conte II per gestire l’emergenza COVID-19 nel periodo del lockdown sono state sostanzialmente finalizzate a sostenere i redditi da lavoro e delle persone a rischio di povertà. Successivamente al lockdown, la principale misura a sostegno dell’attività economico fu il cosiddetto Superbonus 1104. Attraverso questa misura sono stati introdotti incentivi di natura fiscale volti a migliorare l’efficienza energetica del patrimonio residenziale italiano: in realtà, questo strumento è stato anche utilizzato per promuovere la ripresa dell’attività economica del paese, fortemente condizionata dalle chiusure che si erano rese necessarie per frenare il diffondersi del COVID-19. Il sostegno ai redditi e il rilancio dell’attività economica attraverso il Superbonus 110 hanno richiesto un impegno finanziario straordinario, quasi interamente finanziato a deficit: solo per gli interventi relativi alla ristrutturazione del patrimonio residenziale sono stati inizialmente stanziati circa 35 miliardi di euro; il costo di questa misura è poi cresciuto – per effetto di interventi legislativi successivi – a circa 160 miliardi di euro.

Anche a livello europeo sono state intraprese azioni per il rilancio delle economie nazionali attraverso il Next Generation EU, una misura che trasferisce fondi ai governi nazionali per realizzare alcuni obiettivi ritenuti prioritari5: il piano si sviluppa infatti intorno a tre assi strategici condivisi a livello europeo ovvero la digitalizzazione e l’innovazione, la transizione ecologica e l’inclusione sociale. Il Next Generation EU ha consentito di finanziare in varia misura i paesi membri e l’Italia è stata il maggior beneficiario di questa misura tra i paesi europei, che riceverà finanziamenti a fondo perduto per circa 70 mln di euro e a prestito per circa 120 mln di euro6.

Complessivamente considerate, le due misure hanno determinato un’inversione del trentennale approccio alla parsimonia nella gestione dei conti pubblici. Se è vero che i deficit di bilancio sono cresciuti ovunque in Europa per effetto dell’incertezza dovuta agli shock esogeni cui si è accennato in precedenza, è anche vero che la dimensione dei deficit italiani è risultata significativamente superiore sia alla media europea, sia – a maggior ragione – a quella dei paesi tradizionalmente virtuosi, come la Germania.

L’incremento di una componente di spesa ha – come ovvio – avuto un impatto immediato sul livello della produzione. È tuttavia utile cercare di comprendere le modalità di trasmissione della politica fiscale sul prodotto interno lordo e se l’impatto di queste misure è stato duraturo.

Seconda domanda. Quale spesa in deficit?

Le due misure di cui si è detto in precedenza – il Superbonus 110 e il Next Generation EU – hanno ricevuto critiche, anche molto severe, per come hanno trovato applicazione e per l’impatto che hanno avuto sull’economia nazionale.

I rilievi critici al Superbonus 110 sono stati – con molte ragioni – severissimi: a tale misura è stato imputato di essere una misura sostanzialmente regressiva, che destina una quantità di risorse pubbliche difficilmente sostenibile a chi ne ha meno bisogno ovvero i più ricchi7; di non aver contrastato efficacemente il cambiamento climatico, avendo interessato solo il 4% circa del patrimonio immobiliare8; e di aver avuto un effetto minimo sulla crescita economica9. I possibili modesti effetti sulla crescita sono sottolineati anche da coloro che ritengono che misure come il PNRR abbiano interessato maggiormente i grandi gruppi industriali e del terziario, escludendo quindi dai processi di crescita il sistema – così importante in Italia – delle piccole e medie imprese e le aree interne, meno dinamiche da un punto di vista economico10.

Dirimere queste questioni non è semplice, data la scarsità delle informazioni disponibili. Tuttavia, è possibile provare a valutare gli effetti di queste misure sulla crescita economica italiana: ad esempio, in primo luogo si può tentare di verificare se queste misure possano essere escluse dalle cause che hanno determinato l’incremento – superiore alla media europea – del prodotto interno lordo italiano nel quadriennio post pandemico.

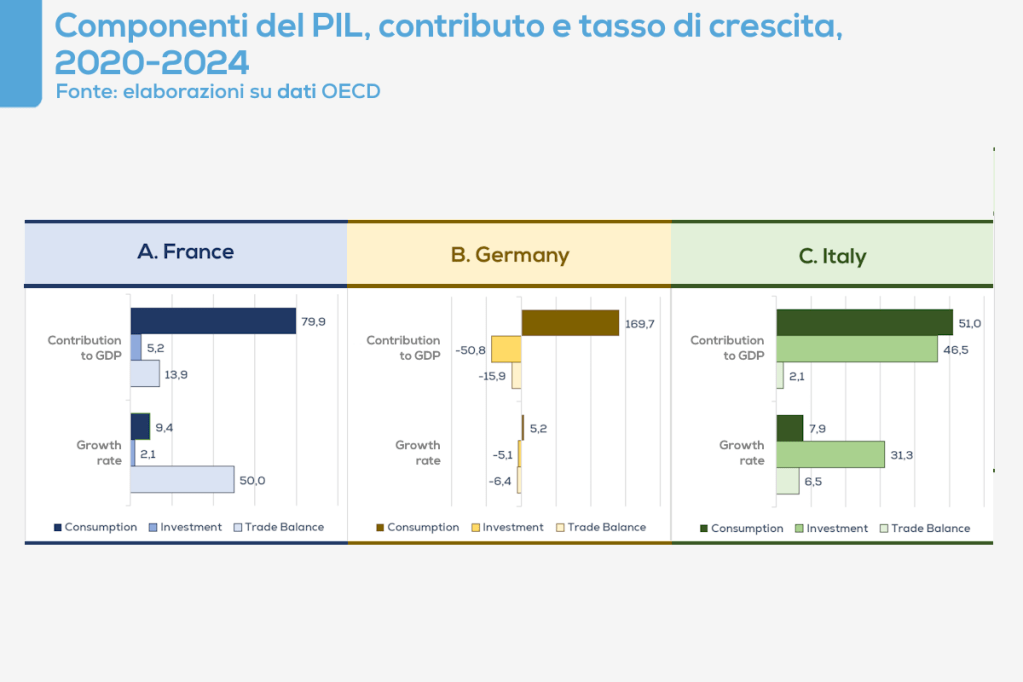

Se si considerano le principali componenti del prodotto interno lordo dal lato della spesa e degli impieghi, è da rilevare che in Francia e in Germania il principale contributo alla crescita – nel periodo compreso tra il I trimestre 2020 e il II trimestre 2024 – è da attribuire ai consumi finali, mentre investimenti e commercio estero contribuiscono in misura negativa (in Germania) o pressoché nulla (in Francia) a tale crescita. In questi paesi, la componente più dinamica è proprio la spesa per consumi: in Germania cresce del 5,2% e in Francia del 9,4%, mentre la crescita dei consumi finali in Italia si pone in una posizione intermedia (+7,9%).

Il modello italiano si differenzia considerevolmente da questo schema, dato che gli investimenti contribuiscono alla crescita del prodotto interno lordo in misura simile a quella dei consumi finali. In questo periodo, la componente più dinamica è costituita proprio dagli investimenti (+31,3% contro +2,1% in Francia e -5,1% in Germania), ma anche il saldo delle partite correnti è molto positivo per l’Italia (+6,5%), soprattutto in confronto a quello tedesco (-6,4%), a dimostrazione che la ripresa è coincisa con un rafforzamento del sistema produttivo11.

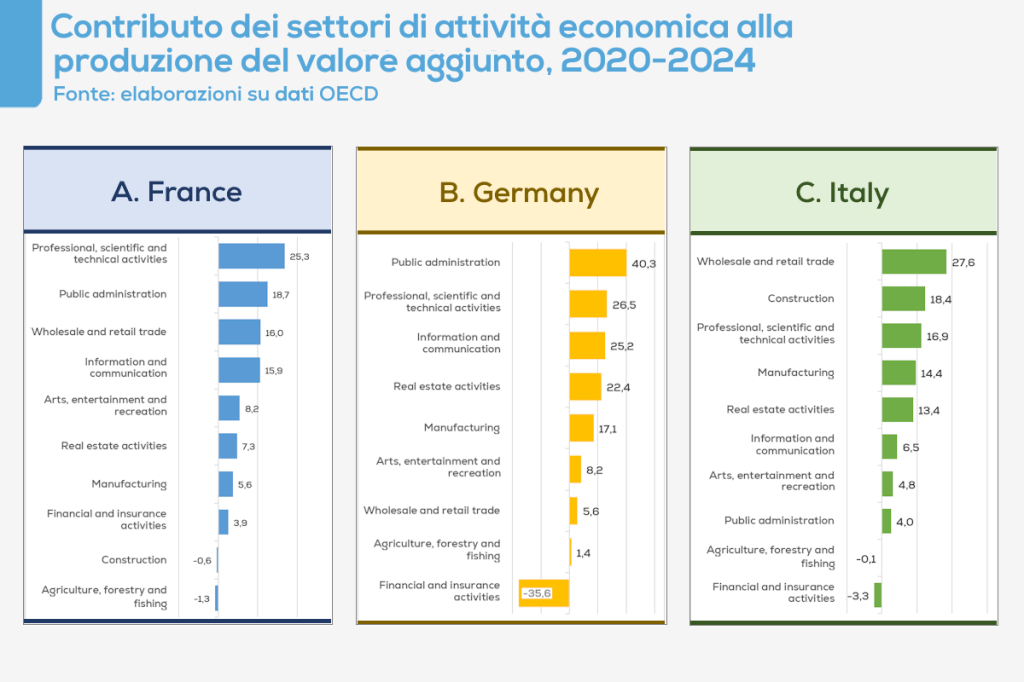

Anche se si considera il contributo dei settori di attività economica alla produzione del valore aggiunto nel periodo preso in esame, emergono modelli produttivi differenti.

In Francia e in Germania assumono una rilevanza particolare i settori che gestiscono la transizione organizzativa e climatica in atto: si tratta della pubblica amministrazione, delle attività professionali, scientifiche e tecniche e delle telecomunicazioni. Questa rilevanza è dovuta al forte incremento del valore aggiunto almeno nei settore delle delle attività professionali, scientifiche e tecniche e in quello delle telecomunicazioni.

In Italia, invece, la pubblica amministrazione tradizionalmente contribuisce in misura limitata alla produzione del valore aggiunto e la digitalizzazione costituisce ancora oggi un vincolo alla crescita. Hanno invece un impatto maggiore le attività nelle quali la componente del lavoro (generalmente povero, non di rado manuale) assume un ruolo maggiore rispetto a quella del capitale: così, il commercio, le costruzioni e anche la manifattura hanno significativamente contribuito alla produzione del valore aggiunto in questo periodo.

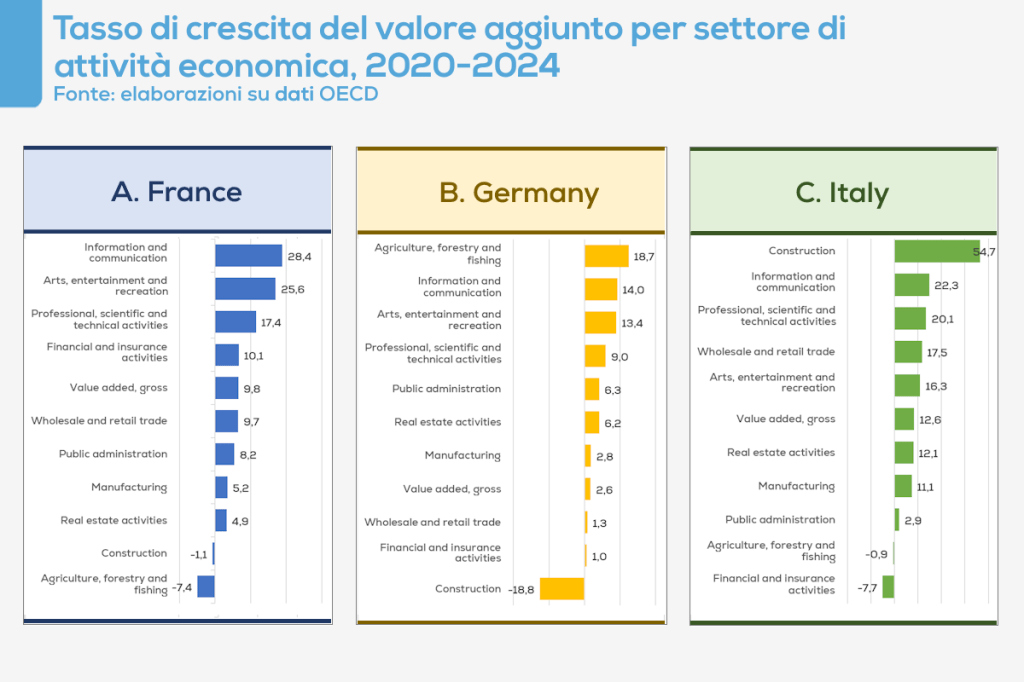

In particolare, è da rilevare la fortissima crescita nel periodo post pandemico del valore aggiunto prodotto dal settore edile (+54,7%), che sembra così aver costituito il principale volano della crescita economica del paese. In effetti, il contributo di questo settore non si limita esclusivamente a un effetto diretto sulla creazione di valore aggiunto, dal momento che genera anche investimenti indotti 12: il Superbonus 110 ha certamente “trainato” la crescita degli investimenti in abitazioni, ma anche quella dei settori che intrattengono con l’attività edile rapporti di fornitura (cfr. gomma-plastica, minerali non metalliferi, prodotti in metallo). Più in generale, se è vero che in Italia il contributo maggiore alla crescita proviene da attività mature, è pure vero che tali attività sono in grado di attivare numerose connessioni con altre attività.

Quanto invece al terziario avanzato, oggetto di numerose misure del PNRR, i tassi di crescita del valore aggiunto prodotto dal settore delle telecomunicazioni (+22,3%) e da quello delle attività professionali, scientifiche e tecniche (+20,1%) sono importanti e segnano probabilmente l’inizio del faticosissimo processo di digitalizzazione e terziarizzazione avanzata dell’economia italiana. Occorre tuttavia sottolineare che il quadro normativo relativo alla messa a terra dei finanziamenti PNRR non è ancora chiaramente definito relativamente agli effetti macroeconomici attesi e che fino ad ora è stata spesa solo una quota poco superiore al 25% delle risorse disponibili13. Il sistema di rendicontazione appare inoltre inadeguato e rende difficile una valutazione oggettiva dell’efficacia delle misure intraprese14.

Terza domanda. Quali effetti la spesa in deficit genera sul debito pubblico?

Un’ulteriore critica mossa a misure che prevedono spesa in deficit è quella di condizionare pesantemente il livello e la traiettoria del debito pubblico15.

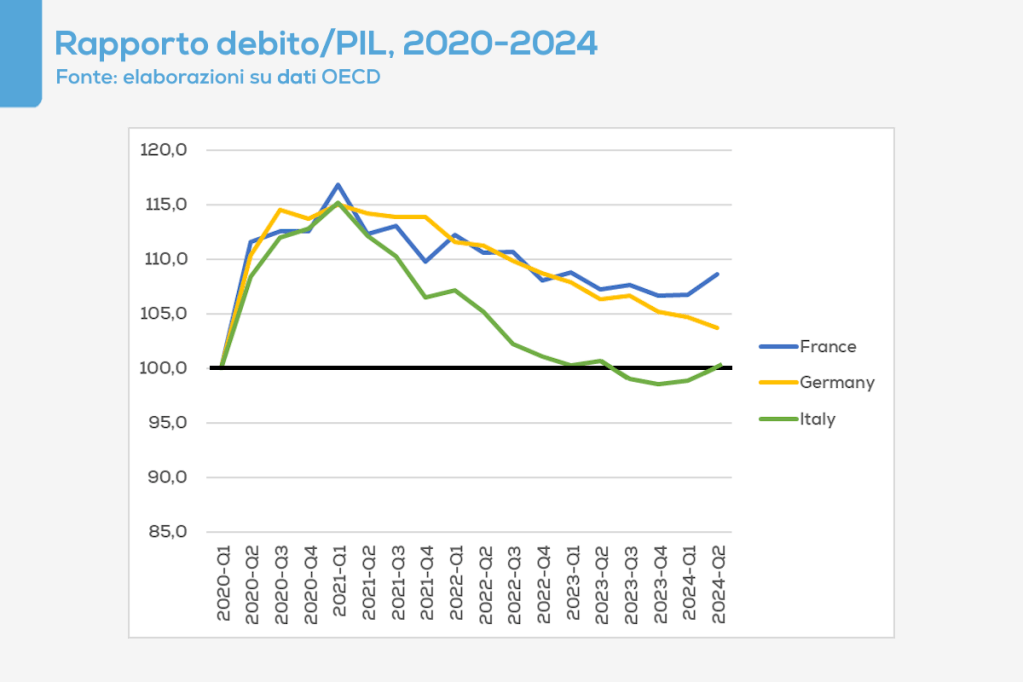

L’analisi dei dati mostra che – sebbene la spesa in deficit possa certamente condizionare la dinamica del debito pubblico – questo non è avvenuto in Italia nel periodo post pandemico. Infatti, perché il rapporto debito/PIL non aumenti occorre che la crescita del debito sia inferiore alla crescita del prodotto interno lordo e si può dimostrare che questo avviene se è rispettata la seguente condizione

r < g + i

in cui “r” rappresenta la dinamica del tasso di interesse, “g” la dinamica del prodotto interno lordo ed “i” il tasso di inflazione16. Ora, come dimostra la figura che segue, questa relazione si verifica per l’Italia e ciò spiega perché il rapporto debito/PIL non aumenta nei quattro anni considerati (a differenza di quanto è avvenuto in Francia e in Germania).

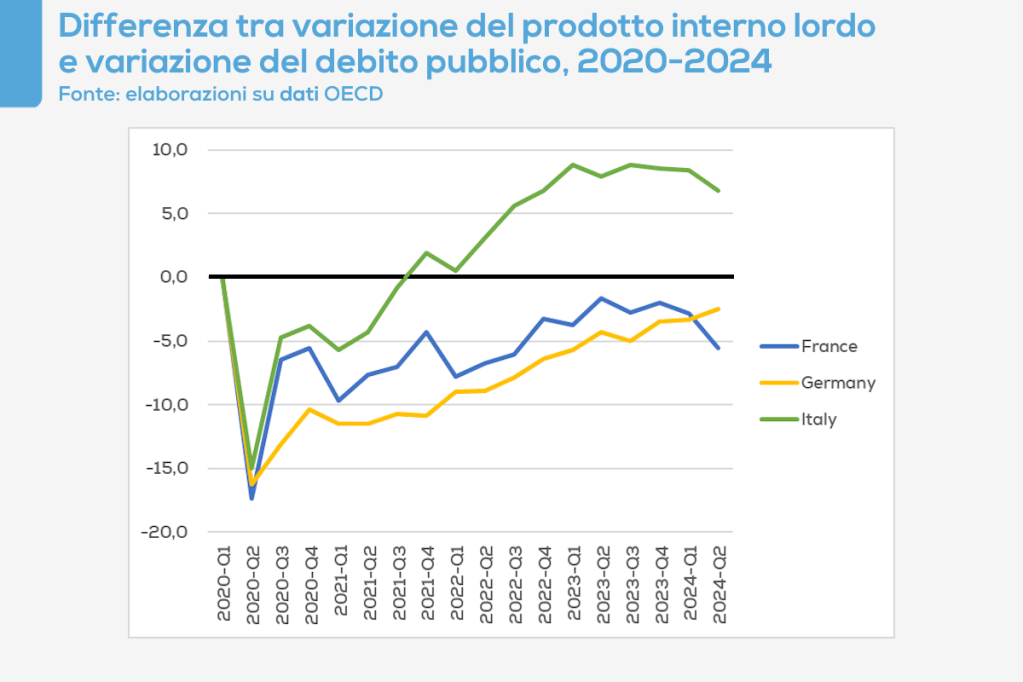

Questa evidenza appare confermata anche dal confronto tra tasso di crescita del prodotto interno lordo e tasso di crescita del debito pubblico: in Italia la differenza tra queste due grandezze è positiva, mente in Francia e Germania è negativa.

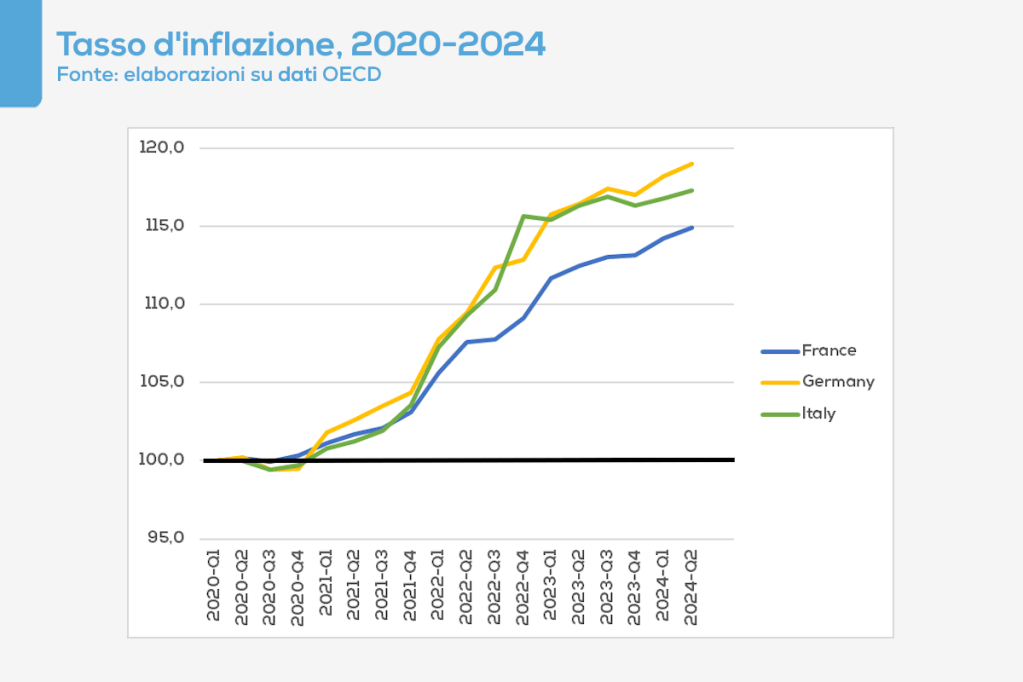

Secondo Carlo Favero17, questo risultato positivo potrebbe essere dovuto al fatto che in Italia l’elevato tasso di inflazione da offerta – le difficoltà di gestione delle catene globali del valore a causa della pandemia, l’incremento dei prezzi dell’energia in seguito al conflitto russo ucraino – ha determinato un incremento del fattore (g + i) della precedente espressione. In realtà la dinamica del prodotto interno lordo è misurata a prezzi costanti – ovvero non considerando l’inflazione – e comunque, anche accettando l’osservazione di Favero, il tasso di inflazione in Italia (+17,3% dal I^ trimestre 2020 al II^ trimestre 2024) non si è discostato significativamente da quello francese (+14,9%) e da quello tedesco (+19,0%).

In altri termini, la mancata parsimonia fiscale italiana ha inciso sul debito pubblico meno di quanto non sia invece avvenuto in Francia e Germania18.

Per un ruolo economico dello Stato

Dunque, non tutto sembra essere andato così male come i sostenitori di una certa visione dell’economia avevano previsto e continuano a prevedere. E non è andata poi così male nonostante uno dei due provvedimenti messi in atto nel post pandemia – il Superbonus 110 – fosse una misura fortemente distorsiva, con spiccati elementi di regressività ed i cui risultati in termini di efficientamento energetico siano risultati in definitiva modesti rispetto all’entità dell’investimento effettuato. E nonostante anche la gestione del Next Generation EU non sia stata ottimale per le ragioni descritte in precedenza.

Cosa è andato per il verso giusto? E cosa ci insegna la congiuntura del post pandemia? A mio avviso l’eredità che ci lascia questo periodo può essere riassunto in due principali suggestioni.

In primo luogo, insegna che un ruolo proattivo dello Stato può essere utile a rilanciare l’attività economica di economie colpite da shock esogeni. Come visto, è verosimile che il disavanzo fiscale registrato dal 2020 abbia inciso sulla crescita – superiore alla media europea – del prodotto interno lordo italiano e anche quando lo stimolo fiscale è venuto meno – con l’insediamento del governo Meloni nell’ottobre 2022 – la crescita precedente non è andata perduta: vi è una persistenza dei livelli di reddito anche a seguito di una contrazione di spesa e ciò significa che l’originario impulso fiscale potrebbe aver prodotto effetti strutturali19. Ciò è tanto più rilevante quanto verosimilmente poco efficiente è stata – come detto – la spesa in deficit: le potenzialità dell’intervento pubblico in economia potrebbero quindi essere anche maggiori.

In secondo luogo, insegna che la politica fiscale potrebbe rivelarsi uno strumento fondamentale per ridurre i divari esistenti tra paesi (come nel caso descritto) o tra classi sociali (come potrebbe, ad esempio, avvenire se si volessero ridurre i divari di reddito tra gruppi di persone). Il ruolo delle politiche fiscali per “riattivare” la crescita economica in un periodo di stagnazione secolare non è peraltro una novità da un punto di vista teorico, essendo stata proposta ad esempio da Paul Krugman dopo la dei mutui subprime del 200820. Ed è stato il principale strumento attraverso il quale le principali economie del mondo hanno affrontato la crisi finanziaria del 2008: se si esclude il Next Generation EU (che però non è stato reso strutturale), resta purtroppo la ritrosia dell’Unione Europea a promuovere politiche fiscalmente espansive.

NOTE

- S. Nicoletti Altimari, La frammentazione dei mercati globali, intervista a cura di Andrea Toma, CENSIS Note & Commenti, Economie senza Paese. I mercati dell’era globale, n.797, 2024. ↩︎

- Il sistema chain-linking è un metodo utilizzato per stimare la dinamica di una variabile a prezzi costanti. Per quanto riguarda il prodotto interno lordo, il valore dei beni e servizi prodotti in un dato anno viene calcolato utilizzando i prezzi che tali beni e servizi avevano l’anno precedente: in questo modo, la variazione del prodotto interno lordo non dipende dalla variazione del loro prezzo (effetto valore) e sarà misurata attraverso la variazione della loro quantità (effetto volume). Si vedano, ad esempio, Amanda Tuke, Analysing the effects of annual chain-linking on the output measure of GDP, Economic Trends, n. 581, 2002 e Joe Robjohns, Contributions to growth rates under annual chain-linking, Economic & Labour Market Review, vol. 1, n. 6, 2007. ↩︎

- Per la Francia la serie storica si arresta al IV trimestre 2023: a quella data la crescita del prodotto interno lordo pro capite francese era cresciuto del 6,3%, mentre in Italia era cresciuto del 12,7%. ↩︎

- Cfr. F. Cerniglia, F. Saraceno, A. Watt, eds., Financing Investment in Times of High Public Debt, Open Book Publishers, 2023. ↩︎

- Cfr. F. Cerniglia, F. Saraceno, A. Watt, eds., op. cit.; F. Cerniglia, F. Saraceno, eds., Investing in the Structural Transformation, Open Book Publishers, 2024. ↩︎

- Il fatto stesso che il paese che ha ricevuto un maggior ammontare di finanziamenti europei sia anche quello con il maggior tasso di crescita conferma la fondatezza dell’ipotesi che la politica fiscale possa favorire la convergenza delle economie europee. ↩︎

- Ad esempio, G. Pisauro, Un Superbonus distorsivo e poco sostenibile, lavoce.info, 29 giugno 2022. ↩︎

- Cfr. L. Capone, C. Stagnaro, Superbonus. Come fallisce una nazione, Rubettino, 2024. ↩︎

- Cfr. L. Capone, C. Stagnaro, op. cit. ↩︎

- Cfr. R. Brancati, Ripresa e resilienza, Donzelli Editore, 2022. ↩︎

- Il tasso di crescita delle esportazioni francesi è molto elevato per effetto dello squilibrio di parte corrente nel primo trimestre 2020. ↩︎

- Cfr. A. Fontana, C. Rapacciuolo, eds., Tassi, PNRR, Superbonus, Energia: che succederà alla crescita italiana?, Rapporti di previsione Centro Studi Confindustria, primavera 2024. ↩︎

- Cfr. A. Fontana, C. Rapacciuolo, op. cit. ↩︎

- Cfr. A. Fontana, C. Rapacciuolo, op. cit. ↩︎

- Cfr. L. Capone, C. Stagnaro, op. cit.; C. Favero, Debito pubblico: un cambio di passo solo apparente, lavoce.info, 21 novembre 2024. ↩︎

- Ho tratto questa relazione da un mio precedente lavoro, in cui avevo sintetizzato i contributi di L. Pasinetti, The Myth (or Folly) of the 3% Deficit/GDP Maastricht ‘Parameter’, Cambridge Economic Journal, vol. 22, n. 1, january 1998; C. Cottarelli, L. Jaramillo, Walking Hand in Hand: Fiscal Policy and Growth in Advanced Economies, IMF Working Paper, may 2012; O. Blanchard, D. Leigh, Growth Forecast Errors and Fiscal Multipliers, IMF Working Paper, january 2013. ↩︎

- Cfr. C. Favero, op. cit. ↩︎

- Certo è che il debito pubblico è aumentato in valore assoluto, senza tuttavia che tale aumento determini un incremento del rapporto debito/PIL: occorrerebbe pertanto evitare politiche di austerità che riducono la spesa e il prodotto interno lordo, determinando quindi un nuovo incremento di questo rapporto. ↩︎

- Un cambiamento strutturale sarebbe confermato se la curva di Beveridge si spostasse verso l’origine degli assi. ↩︎

- P. Krugman, The Return of Depression Economics and the Crisis of 2008, W.W. Norton & Co., 2008. ↩︎

Questo contributo è rilasciato con licenza Creative Commons. Puoi quindi condividerlo (riprodurre, distribuire, comunicare al pubblico, esporre in pubblico, rappresentare, eseguire e recitare questo materiale con qualsiasi mezzo e formato) e/o modificarlo (remixare, trasformare il materiale e basarti su di esso per le tue opere) per qualsiasi fine, anche commerciale. Se lo ritieni puoi citarlo come Cesare Benzi, la congiuntura del post pandemia, interazioni.blog, 14 dicembre 2024 (revisione della bibliografia il 10 gennaio 2025).

Lascia un commento