Confirmation bias is the most effective way to go on living a lie

Criss Jami

Per formazione, sono principalmente interessato ai temi della crescita e dello sviluppo economico piuttosto che alla politica monetaria. Data la premessa, mi pare tuttavia utile esplorare in che modo la crescita economica possa eventualmente influenzare e/o essere influenzata dalla dinamica dei prezzi. Come si vedrà, le interpretazioni circa le relazioni tra queste due variabili hanno subito numerose modificazioni negli ultimi cinquant’anni, rendendo il quadro di analisi complesso e stimolante. Anche se le riflessioni che seguiranno possono sembrare relativamente sistematiche, l’obiettivo principale è promuovere uno scambio di idee su questi temi. Nella migliore delle ipotesi (se saranno sensate), queste riflessioni contribuiranno a interpretare le complesse dinamiche del sistema economico globale.

Da un punto di vista metodologico, si adotterà un approccio basato sull’idea che l’evoluzione delle relazioni tra crescita e inflazione possa essere compresa in rapporto sia al cambiamento delle condizioni economiche di contesto (variabili esogene), sia soprattutto in rapporto alle forme di regolazione sociale prevalenti (variabili endogene)1.

L’età dell’oro keynesiana e la controrivoluzione monetarista

Tutto il periodo che intercorre dalla fine della seconda guerra mondiale all’inizio degli anni Settanta – i cosiddetti Trente Glorieuses – è caratterizzato da un forte coinvolgimento dello Stato nella regolazione dei processi economici, secondo modalità che traevano ispirazione dall’analisi condotta da John Maynard Keynes nella sua The General Theory of Employment, Interest and Money, Palgrave Macmillan, 1936 (trad. it. Occupazione interesse e moneta, UTET, 1947).

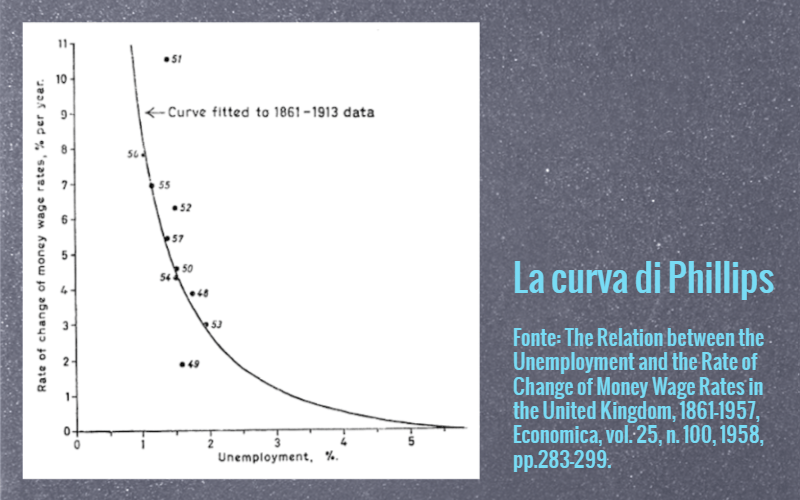

L’obiettivo di politiche di questo tipo era quello di stabilizzare il reddito su livelli di impiego della forza lavoro quanto più possibile vicini alla piena occupazione: il fine prioritario dell’intervento pubblico era quindi sostenere il tasso di crescita del prodotto interno lordo e il tasso di occupazione. Il buon esito di questo approccio alla politica economica era garantito da un robusto lavoro empirico, la cosiddetta curva di Phillips2.

Come è evidente dalla figura appena presentata, Phillips dimostrò empiricamente che il tasso di disoccupazione era inversamente correlato al salario nominale e, quindi, al livello dei prezzi. Il costo di raggiungere l’obiettivo della piena occupazione attraverso la spesa fiscale consisteva quindi nell’accettare la crescita dei salari nominali e dell’inflazione nel breve periodo. E poiché il lungo periodo è composto da molti brevi periodi consecutivi, i Trente Glorieuses altro non erano che una sorta di età dell’oro in cui lo Stato, attraverso la spesa pubblica, riusciva a raggiungere i propri obiettivi con costi tutto sommato più che accettabili.

Ma, naturalmente, il diavolo sta nei dettagli e il dettaglio fu in questo caso che – all’inizio degli anni Settanta – l’inflazione cominciò a crescere senza che l’occupazione aumentasse; anzi l’occupazione incominciò invece a ridursi. Il sistema entra in crisi verosimilmente per effetto di due fattori, uno endogeno ed uno esogeno. Il fattore endogeno era la perdita di produttività dell’economia statunitense rispetto alle altre economie avanzate, che determinò un’espansione della moneta cartacea statunitense e che rese insostenibile il mantenimento della parità oro-dollaro: la dichiarazione di inconvertibilità del dollaro nell’agosto del 1971 segnò, oltre alla fine del sistema dei cambi fissi, anche la svalutazione del dollaro e l’inizio di un processo inflattivo. Il fattore esogeno fu il drastico aumento del prezzo del petrolio nel 1973 e nel 1979, che contribuì ulteriormente, e in modo più significativo, ad innalzare il tasso di inflazione. Insomma, nel breve volgere di qualche anno ci si rese conto che non solo l’inflazione non poteva essere derubricata a un semplice “incidente”, ma poteva anzi essere correlata ad una contrazione dei tassi di crescita3.

La teoria economica reagì al nuovo contesto elaborando una controrivoluzione che, rispetto all’insegnamento keynesiano, invertiva gli obiettivi e i costi da sopportare per raggiungerli. Questa inversione si basava sulla famosa critica di Milton Friedman alla curva di Phillips4 . Secondo Friedman, l’aumento dell’offerta di moneta o della spesa pubblica può influenzare il tasso di disoccupazione solo nel breve termine, mentre nel lungo periodo il tasso di disoccupazione rimane invariato. L’errore fondamentale dei keynesiani consisterebbe nel credere che le politiche espansive, che determinano l’aumento dei salari monetari, possano ridurre permanentemente la disoccupazione. In realtà, queste politiche generano inflazione, mantenendo così invariati i salari reali e – di conseguenza – il tasso di disoccupazione di lungo periodo.

Le analisi della Nuova Macroeconomia Classica – che hanno origine dai contributi di Thomas Sargent e Robert Lucas – conducono a ipotizzare che, se i lavoratori sono in grado di anticipare correttamente l’inflazione5, non vi è alcuna ragione per cui il tasso di disoccupazione vari anche nel breve e medio termine. In definitiva, la curva di Phillips aumentata con le aspettative è di fatto verticale e qualsiasi politica espansiva non ha altro effetto che aumentare il tasso di inflazione.

Non che questa interpretazione avesse una solida base empirica, ma ben si adattava ad una narrazione che vedeva nell’intervento pubblico la principale causa della crisi del fordismo. Diversi contributi hanno segnato, da un lato, il cambiamento del paradigma dominante e, dall’altro, hanno consentito di individuare gli strumenti d’intervento che i decisori politici possono utilizzare nel nuovo contesto6.

Il cambiamento di paradigma può essere sintetizzato come l’impossibilità dei decisori di politica economica di attuare in modo discrezionale politiche espansive poiché queste creerebbero inflazione e, in presenza di aspettative razionali, risulterebbero poco credibili: le autorità di politica economica sono quindi obbligare a rinunciare al loro potere discrezionale se vogliono raggiungere obiettivi di contenimento dell’inflazione. Del resto, questo potere discrezionale veniva considerato del tutto non necessario, dato che il corretto funzionamento dei meccanismi di mercato (deregulation) avrebbe promosso la concorrenza, ridotto i costi di produzione e favorito l’innovazione7.

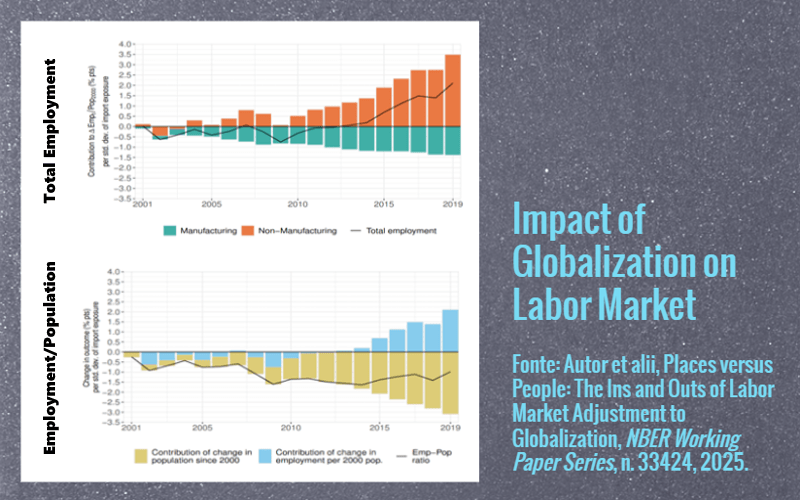

La deregulation era peraltro favorita anche dal cambiamento dell’ordine economico internazionale da un sistema basato sui cambi fissi ad un sistema basato sui cambi flessibili: nel primo caso – il cosiddetto sistema di Bretton Woods – era di fatto impedita la libera circolazione del capitale e quindi i benefici della crescita erano fortemente localizzati, essendo distribuiti ai fattori produttivi localizzati nei territori in cui si svolgeva l’attività economica; il sistema dei cambi flessibili favoriva invece la mobilità dei capitali e quindi il legame tra crescita economica e territori veniva meno8. La deregulation ha consentito il trasferimento delle attività economiche verso regioni con costi inferiori, in particolare i costi del lavoro, aumentando così l’efficienza complessiva del sistema. Tuttavia, ciò ha comportato il sacrificio di intere comunità (soprattutto manifatturiere), condannandole alla recessione economica, erodendo il contratto sociale implicito basato sul lavoro e indebolendo le norme della socialdemocrazia9.

Gli strumenti di intervento consistono nel regolare il tasso di interesse a breve termine in risposta a variazioni del tasso di inflazione e della dinamica del reddito: un tasso di inflazione elevato e/o un livello del reddito superiore a quello di piena occupazione richiedono un aumento del tasso di interesse a breve termine per frenare le pressioni inflazionistiche; al contrario, in presenza di deflazione o di un livello di reddito che non garantisce la piena occupazione, sarà necessario ridurre il tasso d’interesse a breve termine.

Ma al di là di questa brevissima ricostruzione del dibattito, che si può trovare in un qualsiasi libro di testo, quello che mi sembra valga la pena sottolineare è che la narrazione dei monetaristi e della Nuova Macroeconomia Classica prevede che, mentre

nell’approccio keynesiano, l’obiettivo della politica economica (prevalentemente perseguito attraverso una politica fiscale espansiva) era sostenere il livello del reddito e il costo eventualmente da sopportare era un aumento dell’inflazione; nel nuovo contesto teorico l’obiettivo della politica economica (prevalentemente perseguito attraverso una politica monetaria restrittiva) è il controllo dell’inflazione e il costo eventualmente da sopportare è la contrazione del livello del reddito.

La Grande Moderazione

Come è noto, l’approccio keynesiano e quello monetarista rappresentano esempi paradigmatici nel campo della macroeconomia. Tuttavia, i modelli teorici non sempre riescono a spiegare in modo esaustivo le dinamiche dei sistemi economici in evoluzione. Per questa ragione, risulta utile effettuare un’analisi comparativa delle caratteristiche dei due modelli alla luce dei risultati economici empiricamente osservati.

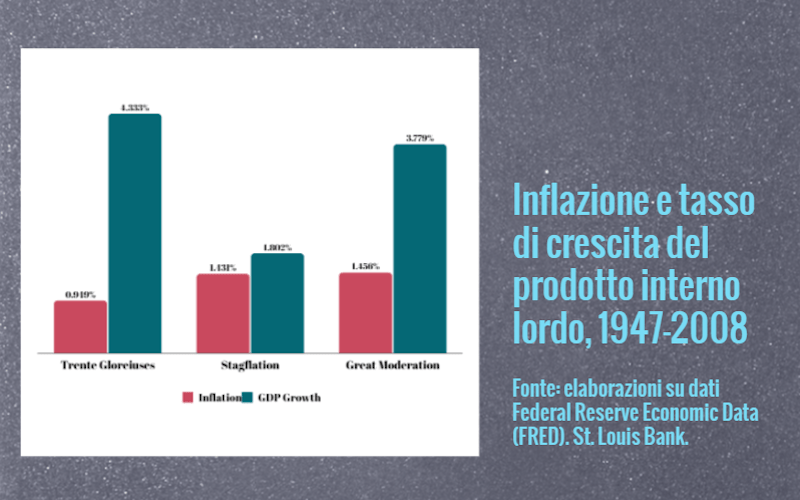

Nella figura seguente sono riportati dati che coprono il periodo dal 1947 al 2008, suddivisi in tre sottoperiodi distinti: l’era keynesiana (1947-1971), il periodo di instabilità legato a fattori endogeni e shock esogeni (1971-1981) e il periodo di normalizzazione derivante dalla reazione al keynesismo (1981-2008). I dati utilizzati si riferiscono all’economia statunitense, una scelta dettata da esigenze di pragmatismo, in quanto la disponibilità di dati per questo paese è molto vasta e non vi è una specificità statunitense nell’approccio prevalente alla politica economica. Le variabili analizzate includono il tasso di crescita del prodotto interno lordo e il tasso di inflazione al consumo nei centri urbani10. Entrambe le variabili sono state estratte dalla stessa fonte di dati, la Federal Reserve Bank of St. Louis.

Come si può notare, il tasso di crescita del prodotto interno lordo è molto elevato nel trentennio in cui l’intervento pubblico in economia è consistente (+4,33% medio annuo), decresce bruscamente durante la stagflazione (+1,80% medio annuo) e ritorna su livelli elevati – benché inferiori a quelli del dopoguerra – nel periodo successivo (+3,78% medio annuo). Il tasso di inflazione medio registra, invece, un andamento non del tutto atteso: l’inflazione è infatti molto bassa nel dopoguerra (+0,95% medio annuo), cresce significativamente nel periodo dei grandi shock endogeni ed esogeni (+1,43% medio annuo), ma non si riduce negli anni del disimpegno pubblico in economia (+1,46% medio annuo).

Il grafico consente di mettere in evidenza le principali caratteristiche dell’approccio alla politica monetaria negli anni della cosiddetta Grande Moderazione. Nel trentennio compreso tra l’inizio degli anni Ottanta e la crisi dei mutui subprime il tasso di inflazione non si è ridotto in modo consistente, ciò che è stata ridotta è l’ampiezza delle fluttuazioni cicliche del livello dei prezzi. Questo risultato è stato ottenuto grazie alla creazione di un sistema – basato su un controllo rigido dei saldi di finanza pubblica e dei saldi con l’estero, oltre che su un opportuno contenimento della base monetaria – che ha attenuato le fluttuazioni del ciclo economico, rendendo meno volatili variabili economiche come la crescita del prodotto interno lordo reale, la produzione industriale e la disoccupazione.

Tuttavia, come si è visto, questo non implica che l’inflazione media sia diminuita o che le crisi sistemiche siano diventate meno frequenti:

«Across that period, global financial markets bobbed around like rubber ducks in a kiddie pool – remember the 1987 stock market crash, the 1990 savings and loan crisis, the 1994 Mexican crisis, the 1997 East Asian crisis, the 1998 Long Term Capital Management collapse and the 2001 dot-com collapse? [In quel periodo, i mercati finanziari globali ondeggiavano come anatre di gomma in una piscina per bambini – basti ricordare il crollo del mercato azionario del 1987, la crisi delle risparmi e prestiti del 1990, la crisi messicana del 1994, la crisi dell’Asia orientale del 1997, la crisi dei derivati che ha condotto al crollo della Long Term Capital Management del 1998 e lo scoppio della bolla delle azioni dot-com del 2001]».11

Resta che gli strumenti di contenimento dell’inflazione nell’era della Grande Moderazione non hanno condotto a risultati coerenti con la narrazione di una dinamica dei prezzi in calo, come appena mostrato. Come già accennato, l’ipotesi che propongo è che il vero obiettivo delle politiche adottate in risposta al keynesismo dei Trente Glorieuses fosse la transizione da un’economia orientata alla crescita e allo sviluppo – il cui abbandono ha provocato la contrazione dei rendimenti del capitale, l’esplosione del fenomeno dei working poor, la limitazione della mobilità sociale verso l’alto, ecc. – a un’economia basata sul valore del capitale detenuto, attraverso l’incremento esponenziale delle rendite finanziarie e immobiliari12. Accettando questa interpretazione, si possono individuare due strumenti principali utilizzati per raggiungere tali obiettivi.

- Innanzitutto, la globalizzazione dei flussi di capitale, che ha generato rendite finanziarie e immobiliari con rendimenti superiori ai profitti d’impresa. Questo fattore ha sostenuto i tassi di crescita durante il periodo della Grande Moderazione.

- In secondo luogo (e complementarmente), la soppressione delle politiche fiscali che sostenevano la crescita economica, in particolare quelle di investimento.

La crisi dei mutui subprime – che esplode nel settembre del 2008 con il fallimento della banca d’affari Lehman Brothers – segna una battuta di arresto del modello della Grande Moderazione.

I fattori di crisi del modello della Grande Moderazione e la stagnazione secolare

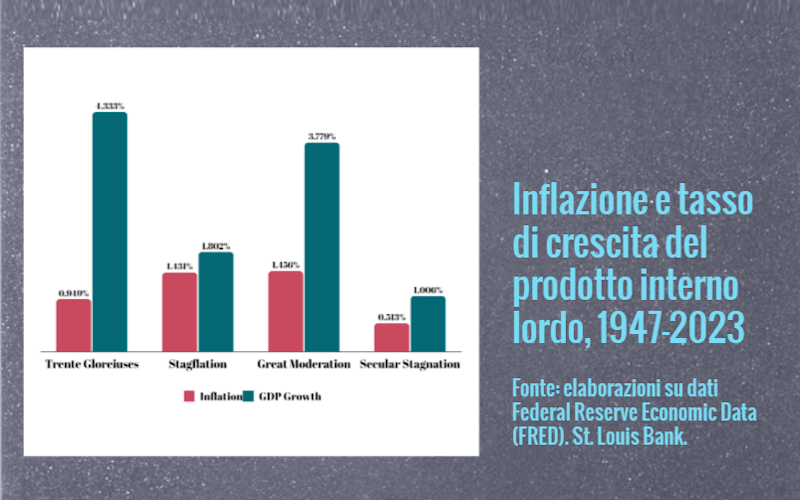

L’ipotesi interpretativa avanzata risulta infatti compatibile anche con la dinamica dell’inflazione e del reddito nel periodo successivo la grande crisi del 2008. La figura che segue è la riproposizione della precedente, a cui però sono stati aggiunti i tassi di crescita del prodotto interno lordo e del tasso di inflazione negli anni che seguono la crisi dei mutui subprime.

Come si può evincere anche da una sommaria analisi del grafico proposto, gli anni seguenti la recessione del 2008 hanno registrato una sensibile contrazione sia del tasso di crescita del prodotto interno lordo (+1,01% su base annua), che del tasso di inflazione (+0,51% su base annua). Ciò che sorprende maggiormente è che i tassi di crescita del prodotto interno lordo e il tasso di inflazione sono sostenuti – controintuitivamente – dalla crescita registrata a partire dalla pandemia da Covid-19 e dal conflitto russo-ucraino: infatti, escludendo gli ultimi quattro anni, la crescita media annua delle due variabili sarebbe, rispettivamente, dello 0,57% e dello 0,31%.

In definitiva, in questo periodo viene meno il caposaldo su cui si regge tutta la narrazione monetarista della Grande Moderazione, ovvero il fatto che la mancanza di inflazione favorisca in qualche modo la crescita economica. In effetti, in tutto il dopoguerra mai il tasso di inflazione è stato così contenuto, così come mai è stata registrata una crescita media del prodotto interno lordo tanto bassa. Così, se l’inflazione poteva essere correlata al rallentamento della crescita economica, la crisi del 2008 dimostra che anche una diminuzione del tasso di inflazione può essere correlato a una contrazione del tasso di crescita. Quasi che la crisi dei mutui subprime volesse suggerirci che non esiste una correlazione univoca tra le due variabili, ma che occorre considerare le differenti cause dell’inflazione e i differenti impatti che tali cause hanno sulla crescita economica: insomma, sembra essere un po’ più complicato di così.

Un nutrito gruppo di autori ha chiamato questo periodo stagnazione secolare, prendendo le mosse dal discorso tenuto da Larry Summers all’International Monetary Fund nel 201313. Si trattava, sostanzialmente, di una raccolta di dati che evidenziavano le gravi criticità che l’economia statunitense – caratterizzata da tassi di crescita del prodotto interno lordo decrescenti, da un rapporto occupati/popolazione in forte calo e da tassi di interesse reali molto contenuti – si trovava ad affrontare negli anni post crisi.

Per comprendere un po’ meglio questo trend occorre individuare i fattori che hanno posto le basi della crisi del 2008. In particolare, si porrà l’attenzione su due aspetti specifici: il processo di formazione delle aspettative razionali, ovvero la capacità degli attori di acquisire un’informazione perfetta; e l’incapacità delle politiche economiche ortodosse di tenere sotto controllo le crisi economiche e l’instabilità finanziaria.

A) Informazione e aspettative – Benché scarsamente utilizzata per spiegare la crisi del modello ortodosso della Grande Moderazione, vale la pena porsi il problema di quali sono le aspettative con cui abbiamo a che fare. La costruzione teorica della Nuova Macroeconomia Classica si basa quasi interamente sull’ipotesi di aspettative razionali, ovvero sulla capacità degli individui di avere informazione così approfondita da permette agli agenti economici di prevedere gli effetti delle politiche pubbliche sul tasso di inflazione: in quest’ottica il prezzo veicola tutta l’informazione necessaria a valutare le caratteristiche dei beni da scambiare14.

Per la verità una pietra tombale su questa ipotesi era già stata posta – verrebbe da dire preventivamente – da Akerlof15, che aveva dimostrato come il prezzo non trasmettesse informazioni inequivocabili sulla qualità dei beni scambiati. Ma anche accettando l’argomentazione lucasiana che la crescente capacità di calcolo migliori l’informazione disponibile, resta comunque evidente una notevole differenza da colmare tra informazione perfetta e informazione disponibile (narrazione).

Ad esempio, è stato rilevato che le persone tendono a dare un giudizio più positivo della propria personale condizione economica, che percepiscono correttamente, rispetto alla valutazione che effettuano a livello nazionale16. Questo “pregiudizio di positività locale” (local positivity bias) potrebbe essere dovuto al fatto che l’informazione di cui dispongono sullo stato dell’economia nazionale è mediato da fonti di informazione che, per loro natura, non sono imparziali.

Un secondo fattore esplicativo è che questa valutazione potrebbe essere significativamente correlata all’appartenenza politica degli individui. Un interessante recente contributo di Binder, Kamdar e Ryngaert17 – sulle aspettative degli elettori statunitensi – suggerisce infatti che gli elettori repubblicani abbiano aspettative di inflazione più alte se il presidente è democratico e più basse se il presidente è repubblicano. Naturalmente questa evidenza è legata al fatto che l’esperimento condotto dagli autori è stato effettuato durante la presidenza Biden ed è verosimile che le stesse evidenze siano valide anche per l’elettorato democratico sotto una presidenza repubblicana, come peraltro si può notare anche dal grafico che segue.

A titolo di esempio, in quel grafico sono presentate due rilevazioni. Nel primo caso è stato chiesto agli elettori di dare un giudizio sulla propria situazione finanziaria nei cinque anni precedenti le elezioni: nell’arco di un mese tale giudizio è passato dall’essere prevalentemente negativo (la maggioranza repubblicana dava un giudizio negativo della Bidenomics) all’essere prevalentemente positivo (gli elettori repubblicani mostravano fiducia nella capacità della nuova amministrazione di regolare l’economia); ciò avveniva senza che il reddito degli elettori nei cinque anni precedenti fosse ovviamente variato. Il secondo grafico misura la fiducia dei consumatori per i due elettorati di riferimento: ebbene, la fiducia dei consumatori che hanno votato per il partito repubblicano è molto bassa fino alla data delle elezioni, per poi migliorare improvvisamente con la vittoria del candidato repubblicano; per contro, si assiste ad un drastico peggioramento della fiducia dei consumatori democratici dopo l’elezione di Trump.

Come afferma Adam Tooze:

«Il sentimento economico e la faziosità nell’America contemporanea non sono variabili indipendenti. Il tentativo di spiegare il comportamento di voto facendo riferimento all’opinione sull’economia è ingenuo perché l’opinione sull’economia è chiaramente legata alla faziosità […] Se qualcuno dichiarasse che le preoccupazioni per il costo della vita lo hanno spinto a votare per Trump nel 2024, sarebbe ingenuo immaginare che – se la politica economica di Biden avesse prodotto un tasso di inflazione marginalmente inferiore – quell’elettore sarebbe tornato nel campo di Biden»18.

In definitiva, ciò che sembra rilevante è che le aspettative non appaiono razionali, ma sembrano invece influenzate da un bias di conferma e diventano così aspettative faziose (partisan expectations). Due sono le conseguenze delle aspettative faziose: la regolazione dei mercati e la produzione di narrazione.

Quanto al primo aspetto, in assenza di informazione perfetta, le forme di mercato concorrenziali cedono il passo a regolazioni gestite dalle oligarchie che controllano le cosiddette superfirms. La differenza tra i due sistemi è che nel primo caso l’informazione è incorporata nel sistema dei prezzi ed è pertanto sostanzialmente gratuita per i contraenti lo scambio. Nel secondo è invece proprietà di una sola delle controparti, quella che dispone informazioni meno distorte sulla qualità dei beni da scambiare: il venditore nell’ormai tradizionale caso del mercato dei “limoni” di Akerlof; e, al momento attuale, i gruppi che investono grandi somme nell’attività di Data Analysis.

Ciò conduce alla seconda conseguenza, ovvero al fatto che un sistema così ordinato consente di orientare i comportamenti individuali al di fuori di quella logica di razionalità funzionale che ha caratterizzato la teoria economica standard.

Queste due circostanze rendono il sistema instabile, come è ad esempio avvenuto nel caso della crisi dei mutui subprime. Già alcuni anni prima dell’esplosione della crisi del 2008 era infatti ben noto che molte istituzioni finanziarie avevano un profilo di rischio in aumento, ma del quale non si conoscevano con precisione né l’entità, né la sostenibilità: ciò ha indotto gli operatori ad assumere rischi crescenti e i risparmiatori a collocare fondi su junk bond.

B) L’economia della depressione – Come anticipato, l’interpretazione che ha riscosso maggior successo è quella della stagnazione secolare. Inizialmente proposta come analisi empirica, il riconoscimento dell’impasse del sistema capitalistico globale richiedeva tuttavia di individuare le cause e rendere conto dei fattori che potevano spiegare il nuovo cambio di paradigma. Sotto questo punto di vista, i principali contributi possono essere raggruppati in tre macro gruppi: l’eccesso di risparmio mondiale; la lenta crescita del reddito, che è sostanzialmente imputabile al rallentamento della domanda e/o alla minore produttività dei fattori produttivi; e l’instabilità economica e finanziaria che potrebbe aver avuto origine dall’applicazione delle politiche economiche prevalenti nel periodo della Grande Moderazione.

L’eccesso di risparmio mondiale19 è stato a sua volta favorito da due fattori. Da un lato, i paesi in via di sviluppo hanno trovato conveniente investire i loro attivi negli Stati Uniti e nei paesi avanzati per acquisire valuta estera e arginare le crisi finanziarie che avevano colpito molte delle loro economie negli anni Ottanta. Dall’altro, questo flusso di capitali in entrata – insieme ai finanziamenti a basso costo accessibili alle famiglie statunitensi grazie alle politiche di quantitative easing della Federal Reserve Bank – ha determinato una riduzione dei tassi di interesse che ha favorito l’incremento della produzione per il consumo delle famiglie (ad esempio, la proliferazione delle bolle immobiliari) piuttosto che per le attività di esportazione, diminuendo quindi la produttività complessiva del sistema economico. Secondo i sostenitori di questa interpretazione, gli squilibri produrrebbero effetti di instabilità solo nel medio periodo, dato che nel lungo termine i paesi in via di sviluppo con surplus di parte corrente avrebbero acquisito le riserve liquide che avrebbero garantito loro la stabilità finanziaria.

Quanto alla lenta crescita del reddito, i sostenitori della stagnazione secolare causata da fattori di domanda sottolineano che la crescente disuguaglianza nella distribuzione dei redditi tende ad aumentare la quota di reddito destinata a chi ha una minore propensione alla spesa: di conseguenza, le famiglie non spendono abbastanza e le aziende non investono a sufficienza, anche a tassi di interesse prossimi allo zero20. Dal lato dell’offerta si ipotizza, invece, che la lenta crescita del reddito possa dipendere dal rallentamento del progresso tecnico e dalla carenza di infrastrutture, istruzione e formazione21.

Il terzo fattore è rappresentato dall’instabilità economica e finanziaria causata dalle misure adottate prima della grande crisi del 200822. Secondo questa interpretazione, le politiche economiche ortodosse, come la riduzione della spesa pubblica e la deregolamentazione dei mercati, non sono sufficienti per prevenire le crisi finanziarie: infatti, da un lato, le misure di contenimento della spesa pubblica incidono negativamente sulla domanda aggregata; dall’altro, la deregolamentazione dei mercati può indurre le istituzioni finanziarie ad assumere comportamenti rischiosi, quali l’espansione eccessiva di crediti difficilmente solvibili. Quando queste situazioni si verificano, come è avvenuto in occasione della crisi dei mutui subprime, le autorità di politica monetaria non hanno più strumenti per mantenere la piena occupazione, dato che il tasso nominale d’interesse – che è già molto basso come esito delle politiche monetarie restrittive – dovrebbe scendere sotto zero, il che è evidentemente impossibile: l’economia si troverebbe quindi in quella che Keynes definì “trappola della liquidità”. I sostenitori di questa interpretazione suggeriscono pertanto una politica fiscale espansiva, volta ad aumentare gli investimenti pubblici e stimolare quelli privati.

Conclusioni

In questo contributo ho provato a interpretare le dinamiche economiche degli ultimi cinquant’anni alla luce delle relazioni tra crescita e inflazione: queste relazioni, come si è visto, hanno cambiato forma più volte per effetto di shock esogeni, di fattori endogeni e anche di cambiamenti del nostro modo di interpretare la dinamica dei sistemi economici. In particolare, l’ipotesi che ho sostenuto con maggior forza è che la visione keynesiana della necessità della politica fiscale può portare a una crescita con elevata inflazione, mentre la visione monetarista della necessità di contenere la politica fiscale può mantenere bassa l’inflazione ma rallentare la crescita. Ma non è una legge generale, tanto è vero che il tasso di inflazione non è mai stato tanto basso come durante i Trente Glorieuses e che si è avuta crescita anche nel periodo della deregulation e del disimpegno dello Stato dalla gestione dell’economia.

Pur non essendo stato l’oggetto di questa analisi, credo l’inflazione sia un fenomeno che dipende in gran parte da fenomeni che – in senso lato – potremmo definire distributivi, ovvero con fenomeni che hanno a che fare con l’esistenza di conflitti che si innescano per ottenere la gestione delle risorse produttive.

In primo luogo, l’inflazione da offerta è riconducibile spesso al conflitto per il controllo delle risorse energetiche e delle materie prime (cfr. shock petroliferi, guerra in Iraq, controllo delle terre rare, ecc.). In questo caso l’inflazione viene generalmente considerata un fenomeno che rallenta la crescita economica.

In secondo luogo, esiste un’inflazione da domanda legata alla sfera della distribuzione del reddito tra profitti e salari: in un contesto di conflitto distributivo, contenere l’inflazione significa ridurre il potere d’acquisto dei lavoratori perché ciò manterrà basso il livello dei prezzi. Le relazioni con la crescita sono ambivalenti: in assenza di progresso tecnico, l’inflazione è un fenomeno che aumenta i costi e rallenta pertanto la crescita economica; d’altra parte, alcuni autori sottolineano che il conflitto distributivo tende a ridurre i profitti delle imprese ed è pertanto un potente incentivo a investire (cfr. il cosiddetto effetto Ricardo)23.

Ma esiste anche un terzo tipo di inflazione, spesso trascurato, che mi pare importante perché può essere correlato alla crescita economica: è l’inflazione da domanda che deriva dalla necessità degli imprenditori di disporre dei fattori produttivi necessari alla loro attività. È un fenomeno ben spiegato da Schumpeter, che lo lega alla necessità dell’imprenditore innovatore di procurarsi le risorse necessarie a innovare24 e che può anche essere messo in relazione agli investimenti che vengono effettuati quando gli sbocchi di mercato vanno ingrandendosi25. Anche in questo caso i salari aumentano e ciò genera inflazione, ma aumentano anche i profitti e l’inflazione non è l’effetto di conflitti distributivi: è piuttosto l’effetto di processi di crescita economica.

In definitiva, i rapporti tra crescita e inflazione variano probabilmente da caso a caso e – alla luce delle recenti dinamiche che hanno condotto alla stagnazione secolare – non è probabilmente necessario demonizzare l’inflazione, gli interventi volti a stimolare la domanda e la politica fiscale. Solo liberandoci dai nostri pregiudizi di conferma (confirmation bias) saremo in grado di costruire teorie in grado di adattarsi meglio all’evidenza empirica.

In conclusione, occorre riconoscere che gli ultimi quindici anni segnano la fine del modello della Grande Moderazione ma non ancora l’inizio di un nuovo modello. Questa analisi non può che essere condotta in termini di scenari possibili, data l’elevata incertezza legata ai cambiamenti geopolitici ed economici in atto. Se avrò forze e tempo, mi propongo quindi di affrontare in un successivo contributo tre temi che a mio avviso sono centrali per definire tale modello: il cambiamento demografico, la comparsa di nuovi modelli organizzativi e l’innovazione tecnologica (con particolare riferimento allo sviluppo dell’Intelligenza Artificiale e delle tecnologie di contrasto al cambiamento climatico).

NOTE

- Analisi di questo tipo sono state condotte, in riferimento alla crisi dei sistemi di produzione fordisti negli anni Settanta ed Ottanta del secolo scorso, da diversi autori. Negli Stati Uniti, ad esempio, Piore e Sabel hanno descritto molto approfonditamente la transizione dal fordismo al post-fordismo (cfr. M. J. Piore, Ch. F. Sabel, The Second Industrial Divide, New York, Basic Books, 1984; trad. it. Le due vie dello sviluppo industriale. Produzione di massa e produzione flessibile, ISEDI, 1987). In Europa, la scuola francese della teoria della regolazione ha prodotto analisi altrettanto stimolanti: cfr. D. Clerc, A. Lipietz, J. Satre-Buisson, La crise, Syros, 1985; B. Billaudot, A. Gauron, Croissance et crise, Editions la Découverte, 1985; R. Boyer, La théorie de la régulation: une analyse critique, Editions la Découverte, 1987; R. Boyer, J.P. Durand, L’après-fordisme, Syros, 1993. ↩︎

- A.W. Phillips, The Relation between the Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957, Economica, vol. 25, n. 100, 1958, pp.283-299. ↩︎

- Negli anni Ottanta numerose pubblicazioni evidenziarono una relazione inversa tra tassi di crescita e inflazione, almeno nel lungo periodo: cfr., ad esempio, S. Fischer, Inflation and Growth, NBER Working Paper Series, n. 1235, 1983; R. J. Barro, Inflation and Growth, Federal Reserve Bank of St. Louis Review, May/June 1996, pp. 153-169; M. Bruno, W. Easterly, Inflation and Growth: In Search of a Stable Relationship, Federal Reserve Bank of St. Louis Review, May/June 1996, pp. 139-146. ↩︎

- Cfr. M. Friedman, The Role of Monetary Policy, The American Economic Review, vol. 58, n. 1, 1968, pp. 1–17. ↩︎

- Cfr. R. E. Lucas jr., Expectation and the Neutrality of Money, Journal of Economic Theory, vol. 4, n. 2, 1972, pp. 103-124; R. E. Lucas jr., Models of Business Cycles, Basil Blackwell, 1987; T. J. Sargent, N. Wallace, Rational Expectations and the Theory of Economic Policy, Journal of Monetary Economics, vol. 2, n.2, 1976, pp. 169-183; T. J. Sargent, Rational Expectations and Inflation, Harper and Row, 1986. ↩︎

- Cfr. F. E. Kydland, E. C. Prescott, Rules Rather than Discretion: The Inconsistency of Optimal Plans, Journal of Political Economy, vol. 85, n. 3, 1977, pp. 473-492; R. J. Barro, D. B. Gordon, A Positive Theory of Monetary Policy in a Natural-Rate Model, NBER Working Paper Series, n. 0807, 1981; R. J. Barro, D. B. Gordon, Rules, Discretion and Reputation in a Model of Monetary Policy, NBER Working Paper Series, n. 1079, 1983; J. B. Taylor, A Historical Analysis of Monetary Policy Rules, in Monetary Policy Rules, University of Chicago Press, 1999, pp. 319-341. ↩︎

- O. Blanchard, F. Giavazzi, Macroeconomic Effects of Regulation and Deregulation in Goods and Labor Markets, NBER Working Paper Series, n. 8120, 2001. ↩︎

- Ho scritto con Andrea Kalajzic qualcosa su questi temi in questo post e ho trovato molto simile alla nostra interpretazione l’analisi di Trevor Jackson (cfr. T. Jackson intervieved by I. Waraich, The Ungovernable Economy, The New York Review, jan 25, 2025):

“i decenni del dopoguerra di rapida crescita economica e di distribuzione relativamente equa del reddito in Occidente si basavano sui controlli sui capitali, che erano una caratteristica del sistema monetario di Bretton Woods che rendeva difficile spostare rapidamente i capitali attraverso i confini internazionali. Ciò significava che i proprietari di capitale erano bloccati con qualsiasi compromesso politico democratico fosse stato fatto a livello nazionale, l’esempio classico sono le tasse molto elevate degli anni ’50 e ’60. Questo ha funzionato perché si potevano tassare i proprietari di capitale, ed era molto difficile per loro andarsene con il loro capitale. Ciò significava che avevano un incentivo a reinvestire i profitti ed espandere la produzione in patria per mantenere bassa la disoccupazione. Con una bassa disoccupazione, il lavoro è relativamente potente, e questo crea una specie di comunità condivisa di obblighi soggetta alla stessa responsabilità democratica. Semplicemente non è più fattibile. Senza quei controlli sui capitali, è possibile che il capitale si allontani da una comunità di obblighi”. ↩︎ - Cfr. D. Autor, D. Dorn, G. H. Hanson, M. R. Jones, B. Setzler, Places versus People: The Ins and Outs of Labor Market Adjustment to Globalization, NBER Working Paper Series, n. 33424, 2025. ↩︎

- Sono quindi escluse dalla rilevazione le aree non urbane, per le quali non sono disponibili serie storiche così prolungate. ↩︎

- J. B. DeLong, The Scary Debate Over Secular Stagnation. Hiccup or Endgame?, The Milken Institute Review, Fourth Quarter, 2015, p. 8. ↩︎

- Cfr. Th. Piketty, Le capital au XXIe siècle, Edition du Seuil, 2013 (trad. it. Il capitale nel XXI secolo, Bompiani, 2014) e Th. Piketty, Capital et idéologie, Paris, Edition du Seuil, 2020 (trad. it. Capitale e ideologia, La Nave di Teseo, 2020). ↩︎

- Cfr. L. H. Summers, US Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound, Business Economics, vol. 49, n. 2, 2014, pp. 65-73. ↩︎

- Si veda la nota 5: cfr. R. E. Lucas jr., op. cit., 1972; R. E. Lucas jr., op. cit., 1987; T. J. Sargent, N. Wallace, op. cit., 1976; T. J. Sargent, op. cit., 1986. ↩︎

- Cfr. G. A. Akerlof, The Market for “Lemons”, Quality Uncertainty and the Market Mechanism, The Quarterly Journal of Economics, vol. 84, n. 3, 1970, pp. 488-500. ↩︎

- Cfr. F. Newport, Exploring Americans’ Satisfaction With Their Personal Lives, Gallup, feb 16, 2024. ↩︎

- Cfr. C. Binder, R. Kamdar, J. M. Ryngaert, Partisan Expectations and COVID-Era Inflation, NBER Working Paper Series, n. 32650, 2024. ↩︎

- Cfr. A. Tooze, Adam Tooze Chartbook n. 346, jan 17, 2025. ↩︎

- Cfr. B. Bernanke, The Global Saving Glut and the U.S. Current Account Deficit, Sandridge Lecture, Virginia Association of Economists, mar 10, 2005. ↩︎

- Cfr. L. H. Summers, Reflections on the ‘New Secular Stagnation Hypothesis, in C. Teulings, R. Baldwin, eds., Secular Stagnation: Facts, Causes, and Cures, CEPR Press, 2014, pp. 27-38; L. H. Summers, Demand Side Secular Stagnation, American Economic Review, Papers & Proceedings, vol. 105, n. 5, 2015, pp. 60–65. ↩︎

- Cfr. R. J. Gordon, The Turtle’s Progress: Secular Stagnation Meets the Headwinds, in C. Teulings, R. Baldwin, eds., op. cit., pp. 47-59; R. J. Gordon, Secular Stagnation: A Supply-Side View, American Economic Review, Papers & Proceedings, vol. 105, n. 5, 2015, pp. 54-59; B. Eichengreen, Secular Stagnation: A Review of the Issues, in C. Teulings, R. Baldwin, eds., op. cit., pp. 42-46; B. Eichengreen, Secular Stagnation: The Long View, American Economic Review, Papers & Proceedings, vol. 105, n. 5, 2015, pp. 66-70. ↩︎

- Cfr. P. Krugman, The Return of Depression Economics and the Crisis of 2008, W. W. Norton & Company, 2009; P. Krugman, The Austerity Delusion, The Guardian, apr 29, 2015. ↩︎

- Cfr. P. Sylos Labini, Torniamo ai classici. Produttività del lavoro, progresso tecnico e sviluppo economico, Editori Laterza, 2004. ↩︎

- Cfr. J. A. Schumpeter, The Theory of Economic Development. An Inquiry Into Profits, Capital, Credit, Interest, and the Business Cycle, Harvard University Press, 1934. ↩︎

- Allyn Young – riprendendo un noto passaggio di Adam Smith – afferma ad esempio che la divisione del lavoro è limitata dall’estensione del mercato (cfr. A. Young, Increasing Returns and Economic Progress, The Economic Journal, vol. 38, n. 152, 1928, pp. 527-542): da questa considerazione prendono avvio molte riflessioni della cosiddetta teoria della modernizzazione, che ha caratterizzato la teoria dello sviluppo economico negli anni Quaranta e Cinquanta. D’altra parte, la cosiddetta legge di Kaldor-Verdoorn (cfr. P. J. Verdoorn, Fattori che regolano lo sviluppo della produttività del lavoro, L’Industria, n. 1, 1949, pp. 45-53; N. Kaldor, Causes of the Slow Growth in the United Kingdom, Cambridge University Press, 1966) – che legava gli investimenti alla crescita della produttività – forniva un’ulteriore motivazione al comportamento dell’imprenditore schumpeteriano. ↩︎

Questo contributo è rilasciato con licenza Creative Commons. Puoi quindi condividerlo (riprodurre, distribuire, comunicare al pubblico, esporre in pubblico, rappresentare, eseguire e recitare questo materiale con qualsiasi mezzo e formato) e/o modificarlo (remixare, trasformare il materiale e basarti su di esso per le tue opere) per qualsiasi fine, anche commerciale. Se lo ritieni puoi citarlo come Cesare Benzi, crescita e inflazione (I): un’analisi empirica, interazioni.blog, 24 febbraio 2025.